En des temps révolus mais pas si lointains, les banques qui accordaient un crédit immobilier à leurs emprunteurs avaient le pouvoir d’imposer la souscription à leur propre assurance de prêt. Le triptyque assurance-banque-prêt a donc été indissociable pendant longtemps. Ce monopole a (heureusement) pris fin en 2010 grâce à la loi Lagarde. Et depuis le 1er juin 2022, la loi Lemoine permet même de résilier son contrat à tout moment, sans frais ni pénalités. Cela ne va pas simplifier la vie de votre banquier, mais la vôtre, sûrement !

Aujourd’hui, c’est donc à VOUS de décider à quelle assurance vous souhaitez souscrire, même si celle-ci n’est pas associée à votre établissement prêteur. Super nouvelle, non ?

Sauf que voilà, maintenant que vous avez l’embarras du choix, vous vous sentez perdu, pas vrai ? Un peu comme un enfant devant le rayon glaces du supermarché (remarquez, ça marche aussi avec les adultes). Vous vous demandez même si vous ne devriez pas tout simplement souscrire à l’assurance de votre banque, pour ne pas vous compliquer la vie. Mais avant de prendre une telle décision, lisez cet article ! Vous nous remercierez plus tard 😉

Choisir librement votre assurance et changer d'avis : désormais, tout est possible !

Ces dernières années, l’adage « le client est roi » a pris tout son sens dans le secteur de l’assurance emprunteur.

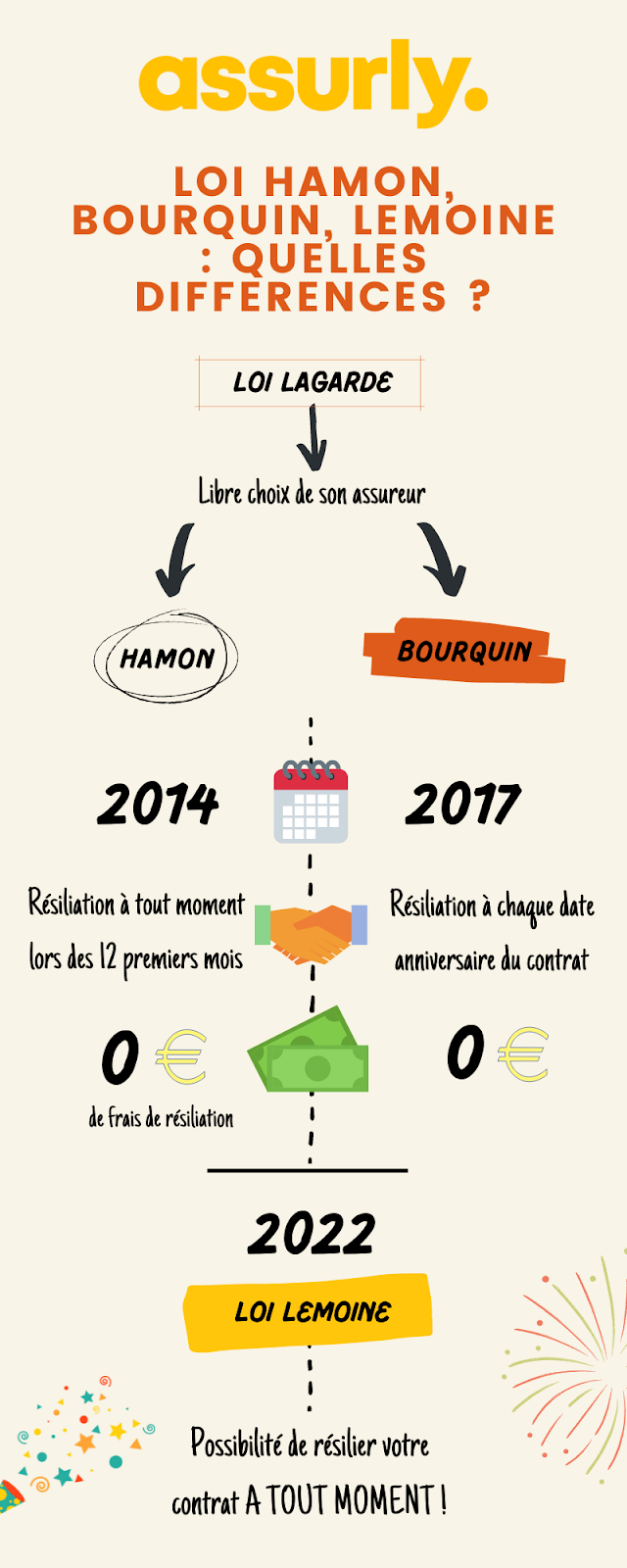

En 2010, la loi Lagarde a marqué une révolution pour les consommateurs, en mettant fin au monopole des banques sur les assurances de prêt immobilier. Avant cela, lorsque vous obteniez un prêt immobilier, vous aviez l’obligation de souscrire au contrat d’assurance proposé par votre banquier.

Désormais, c’est à vous de choisir l’assureur qui vous convient, et plus rien ne vous empêche de passer par une assurance emprunteur indépendante pour garantir votre crédit immobilier.

Mais attention, ce n’est pas tout ! Vous pensiez que les bonnes nouvelles s’arrêtaient là ? Attendez un peu qu’on vous parle de la loi Lemoine.

Depuis le 1er juin 2022 pour les nouveaux assurés et à partir du 1er septembre 2022 pour les contrats en cours, la loi Lemoine offre la possibilité de changer d’assureur à tout moment ! Elle vient en remplacement des lois Hamon et Bourquin, qui avaient fait un premier pas dans cette direction. Désormais, pas de pression si vous avez peur de faire le mauvais choix ou que vous trouvez finalement mieux ailleurs ; il vous suffira simplement de résilier votre contrat actuel et de souscrire à un nouveau 🙂

[Ça en fait, des bonnes nouvelles !]

Si vous vous sentez un peu perdu avec toutes ces lois, retenez simplement que vous êtes libre de choisir l’assureur qui vous plaît mais aussi de résilier votre contrat à tout moment pour aller voir ailleurs.

On est sympa, on vous a fait une infographie (avec de jolis dessins) pour vous aider à mieux comprendre les lois de l’assurance emprunteur :

Pourquoi quitter votre banquier pourrait être la meilleure décision de votre vie

Avoir la possibilité de souscrire à l’assurance emprunteur de votre choix, ce n’est pas seulement une question de liberté (liberté chérie !). Les avantages de passer par un assureur indépendant sont nombreux.

- Des tarifs plus attractifs :

Cet avantage constitue à lui seul une excellente raison d’envisager de souscrire à une assurance emprunteur indépendante. En effet, l’ouverture du marché à la concurrence a entraîné l’apparition d’assureurs aux tarifs ultra-compétitifs. A titre d’exemple, les emprunteurs qui ont choisi Assurly sont parvenus à économiser jusqu’à 48 000 € par rapport à une assurance de banque traditionnelle. Ça fait plaisir. 😉

- Une protection plus personnalisée :

D’un côté, il y a les contrats d’assurances par les banques au moment du prêt : ils sont dits « de groupe », c’est-à-dire que les risques sont mutualisés. Autrement dit, la couverture est la même pour tout le monde, quel que soit votre profil, et le tarif est également unique. Ces contrats offrent l’avantage de la simplicité, mais vous payez souvent pour des garanties qui ne vous concernent pas.

D’un autre côté, il y a les assureurs indépendants qui ont fait le choix de la personnalisation. Avec des offres sur-mesure ou hybride, ce type de contrat se base sur votre profil individuel pour vous proposer une offre qui corresponde réellement à vos besoins. Adieu à la combinaison « assurance banque + banque = prêt » ; désormais, c’est : « assurance de votre choix + banque = prêt » 😉 !

- Des démarches plus simples :

Certains assureurs (comme Assurly) ont misé sur le 100 % digital pour rendre vos démarches à la fois plus simples et plus agréables. Un pas vers la technologie qui vous permet de souscrire à un contrat d’assurance en quelques minutes seulement, directement depuis votre mobile ou votre ordinateur 🙂 Même pas besoin de gérer de la paperasse puisqu’on s’occupe de toutes les démarches à votre place. Vous n’aurez donc pas besoin d’argumenter auprès de votre banquier ou de faire des centaines d’allers-retours dans votre agence préférée pour lui donner les documents nécessaires au “grand départ”.

Comment ne pas passer par l'assurance de votre banque pour votre prêt ?

Au moment de signer votre offre de prêt (youpi 🥳), votre banquier va vous proposer de manière extrêmement subtile (**ironie**) de souscrire au contrat d’assurance de votre banque. Sauf que voilà, vous, ce n’est pas ce que vous avez en tête. Vous avez repéré un assureur indépendant moins cher, et vous souhaitez vous engager avec lui. Mais alors, comment fait-on pour souscrire à une assurance ?

Vous allez effectuer ce que l’on appelle une délégation d’assurance. Pour cela, rien de plus simple :

- Entrez en contact avec l’assureur de votre choix.

- Faites une demande de souscription.

- Après que vous ayez répondu à un questionnaire de santé (lequel est désormais supprimé pour les prêts de 200 000 € ou moins), l’assureur va étudier votre dossier.

Il va ensuite revenir vers vous avec une décision :

- Si votre dossier est refusé, la Convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) prévoit l’étude approfondie et systématique de votre demande d’assurance si vous présentez un risque aggravé de santé, ainsi qu’un réexamen de votre dossier en plusieurs étapes.

- Si votre dossier est accepté, l’assureur va vous remettre un certificat d’adhésion, qu’il faudra présenter à votre banque pour finaliser la délégation d’assurance.

👉 Respecter l’équivalence des garanties

En théorie, votre banque ne peut pas refuser une demande de délégation d’assurance… à moins que l’assureur de votre choix ne respecte pas l’équivalence des garanties ! Cela signifie que le niveau de couverture doit être au moins égal à celui exigé par votre banque. C’est la seule exigence à respecter si vous souhaitez passer par une assurance indépendante 🙂

👉 J’ai déjà une assurance emprunteur mais je souhaite en changer, comment faire ?

L’autre cas de figure, c’est que votre banquier a usé de son plus beau sourire pour vous faire adhérer à son assurance banque pour le prêt. Mais rien ne vous empêche d’aller voir ailleurs à tout moment (vous vous souvenez de la loi Lemoine ? 😉). On appelle cela la substitution d’assurance, et cela vous coûte… 0 € !

Là encore, vous devez respecter l’équivalence des garanties pour pouvoir souscrire à un nouvel assureur. Pour vous simplifier la vie, Assurly gère toutes les démarches de substitution à votre place. Vous n’avez qu’à rester tranquillement installé chez vous et attendre qu’on s’occupe de tout 🙂

[Voilà ce que vous pourriez être en train de faire pendant qu’Assurly s’occupe de toutes les démarches à votre place]

Bref, vous l’aurez compris, passer par votre banque pour souscrire à une assurance emprunteur n’a rien d’obligatoire… on vous recommande même d’aller voir ailleurs ! Les assureurs indépendants ont beaucoup d’arguments à faire valoir : ils sont généralement moins chers (vous pouvez facilement diviser votre facture par 2), mieux adaptés aux besoins des assurés et plus simples à mettre en place.

Besoin d’en avoir le cœur net ? Pourquoi ne pas réaliser un devis en ligne en quelques minutes seulement ? 🙂

EN BREF

(le résumé de l’article en 30 secondes top chrono)

Grâce à la mise en application de plusieurs lois en faveur des consommateurs (loi Lagarde, loi Lemoine…), il est désormais possible de choisir l’assurance de votre choix et de changer d’assureur à tout moment de votre contrat.

En passant par une assurance externe à votre banque, vous pouvez même réaliser jusqu’à 48 000 € d’économies. Les assureurs indépendants proposent également des contrats plus personnalisés, en vous offrant des garanties contre des risques basés sur votre profil individuel. La plupart du temps, l’assureur s’occupe en plus de toutes les démarches et la souscription se fait 100 % en ligne, pour plus de simplicité et de rapidité. Quitter votre banquier pourrait donc être la meilleure décision de votre vie 🙂 !

Pour souscrire à une assurance indépendante avant de souscrire à un crédit (= délégation d’assurance), il faut d’abord faire une demande auprès de l’assureur, qui va examiner votre dossier et vous donner sa décision. Si votre demande est acceptée et que votre contrat respecte l’équivalence des garanties, votre banque n’aura plus qu’à valider la délégation.

Dans le cas d’une substitution d’assurance (= vous avez déjà un contrat mais vous voulez changer d’assureur), certaines assurances telles que Assurly peuvent s’occuper de l’ensemble des démarches à votre place.

Pour aller plus loin

- Remboursement de l’assurance de prêt immobilier

- Avenant : Définition et son rôle dans l’assurance emprunteur

- Acceptation assurance prêt immobilier

- Brève histoire de l’assurance (emprunteur)

- Un nouvel assureur sur le marché de l’emprunteur

- Quand les bancassureurs dominent le marché

- Assurly lance son produit d’assurance emprunteur

- Quand le digital simplifie l’assurance emprunteur

- L’assurance de prêt immobilier de demain

- Assurer un prêt immobilier : est-ce obligatoire ?

- Vers une assurance de prêt immobilier responsable

- Le glossaire de l’assurance emprunteur

- 20 infos utiles sur l’assurance emprunteur

- Assurance emprunteur pour prêt relais

- Comparateur d’assurance emprunteur : guide d’usage

- L’assurance emprunteur : tout savoir pour bien choisir

- Courtier en assurance emprunteur : tout savoir

- L’assurance prêt immobilier, est-ce bien utile ?

- Comment souscrire à une assurance emprunteur ?

- Assurance de prêt et pouvoir d’achat

- Témoignage client : des économies sur l’assurance

- La meilleure assurance de prêt immobilier

- Assurance prêt immobilier locatif : le guide

Sylvain écrit sur l'assurance de prêt immobilier depuis plusieurs années maintenant. Vous souhaitez changer d'assurance ? Ses articles sauront vous éclairer et vous donner toutes les informations nécessaires sur les garanties, le TAEA, les lois, les délais ou encore la résiliation en assurance emprunteur.