Il y a des fois où la paperasse, c’est quand même utile ! Si vous venez d’obtenir un prêt immobilier, il y a un point important auquel vous devez faire attention : la souscription à une assurance emprunteur, qui vous sert de bouclier financier en cas de pépin. La bonne nouvelle, c’est que les banques vous mâchent le travail en mettant à votre disposition une fiche standardisée d’information (FSI), afin de vous aider à mieux choisir votre assureur. Mais alors, à quoi correspond exactement ce papier ? On vous aide à mieux comprendre son rôle.

La fiche standardisée d'information, c'est quoi ?

La fiche standardisée d’information, ou FSI pour les intimes, est née le 1er octobre 2015. On l’appelle parfois fiche personnalisée. C’est un document officiel que votre organisme de prêt a l’obligation de vous remettre lors de la première simulation d’offre de prêt, et qui détaille les garanties d’assurance exigées ainsi qu’une estimation du coût de votre assurance.

Pour faire simple, c’est un papier de votre banque qui dit : « on est sympa, on accepte de vous prêter de l’argent, mais à condition que vous soyez couvert pour tel risque et à tel montant. » Bien qu’aucune loi ne vous oblige à souscrire à une assurance de prêt, les banques peuvent vous faire comprendre bien gentiment que si vous ne prenez pas le pack complet, votre demande de prêt n’aboutira pas. Moins sympa tout de suite, mais pas impossible.

Quelle est l'utilité de la fiche standardisée d'information ?

La fiche standardisée d’information a été pensée pour aider les emprunteurs (c’est-à-dire vous) à comparer les offres d’assurances emprunteur plus facilement. Depuis l’entrée en vigueur de la loi dite « Lagarde » en 2010, vous avez la liberté de choisir vous-même votre assurance emprunteur. Vous n’êtes donc pas obligé de souscrire à celle proposée par votre banque. Un assureur externe vous reviendra même jusqu’à 50 % moins cher !

En somme, la FSI fait office de récapitulatif. Elle vous donnera donc accès à toutes les informations dont vous avez besoin pour choisir votre assureur de manière sereine.

Que contient la fiche standardisée d'information ?

La FSI porte bien son nom, puisque les informations qu’elle contient sont… standardisées ! C’est-à-dire que les banques sont dans l’obligation d’y faire apparaître certaines mentions prédéfinies :

✔ Les détails du prêteur et de l’emprunteur : nom, coordonnées, adresse, numéro SIREN (pour l’organisme de prêt), profession exercée (pour l’emprunteur), etc.

✔ Les caractéristiques du prêt demandé : type de projet à financer (résidence principale ou secondaire, investissement locatif…) et montant du prêt.

✔ Les garanties minimales exigées par le prêteur : quelle que soit la compagnie d’assurance que vous choisissez, elle doit obligatoirement vous proposer un contrat qui inclut ces garanties minimales.

✔ Les garanties que vous pouvez souscrire : ce sont les types de garanties incluses dans le contrat d’assurance proposé par votre banque. A vous de les comparer avec d’autres offres et de vous faire un avis.

✔ L’estimation personnalisée du coût de la solution d’assurance envisagée : doit inclure la quotité, le montant estimé de la cotisation mensuelle, le coût total de l’assurance crédit immobilier et le TAEA (taux annuel effectif d’assurance).

Si vous voulez découvrir à quoi ressemble une fiche standardisée d’information, la Banque de France met à votre disposition un modèle téléchargeable par ici.

✔ La mention que l’emprunteur peut souscrire à une assurance auprès de l’organisme de son choix

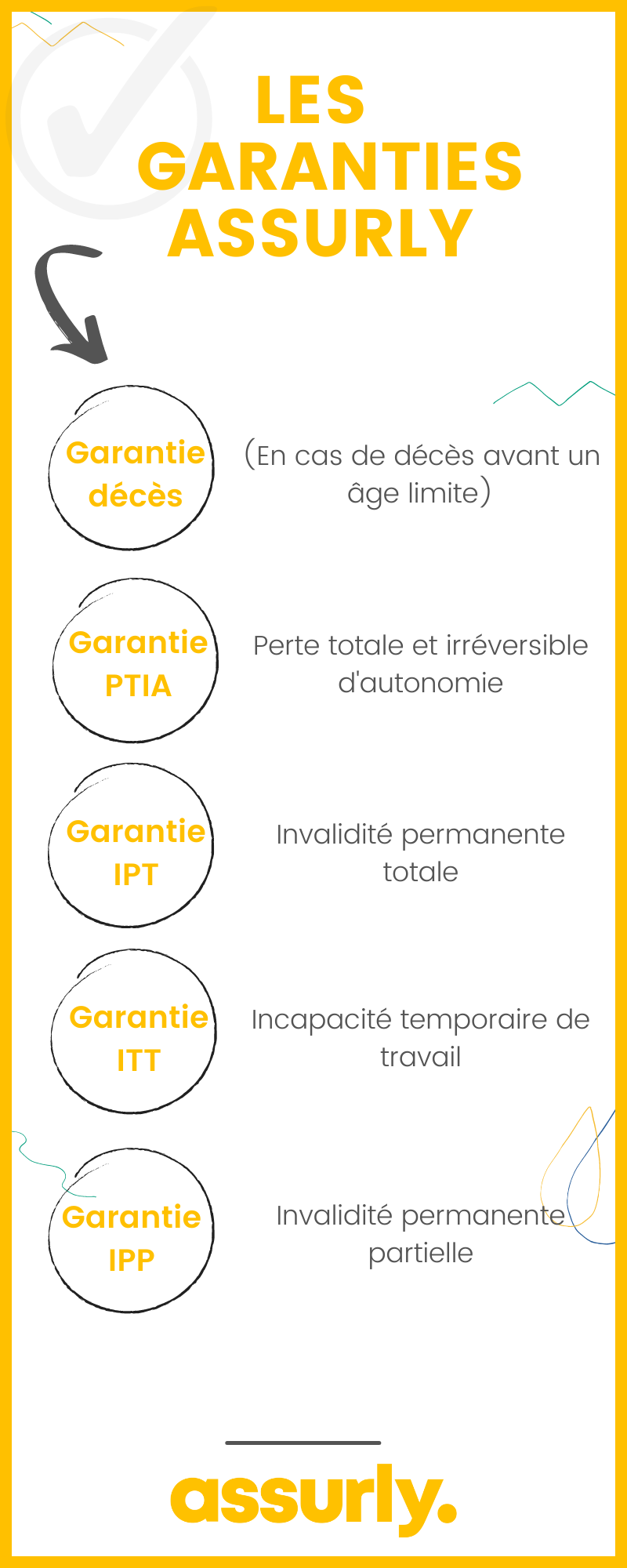

Quelles sont les garanties obligatoires inscrites dans une FSI ?

Comme nous venons de le voir, votre banque va vous imposer des garanties minimales qu’elle devra faire apparaître dans la fiche standardisée d’information. Dans le cadre d’un prêt immobilier destiné à l’achat d’une résidence principale ou secondaire, certaines garanties de votre assurance emprunteur sont même considérées comme obligatoires :

Questions courantes à propos de la FSI

-

A quel moment ma banque me remet-elle la fiche standardisée d’information ?

La FSI doit vous être remise par votre banque dès la première simulation d’offre de prêt. Chaque co-emprunteur reçoit une FSI.

-

Combien de temps dois-je garder la FSI ?

Durant toute la durée de remboursement de votre prêt. En effet, grâce à la loi Hamon, vous pouvez changer de contrat d’assurance à tout moment pendant les 12 premiers mois, puis à chaque date anniversaire de votre contrat. La fiche standardisée d’information vous permet alors de respecter l’équivalence des garanties.

-

Quelle est la différence entre la FSI et la FSIE (fiche standardisée d’information européenne (FISE) ?

Contrairement à la FSI, la FSIE (fiche standardisée d’information européenne) ne concerne pas l’assurance emprunteur. Elle aussi obligatoire, elle oblige les banques à énoncer clairement les conditions de leur offre de prêt (montant total, durée, type de prêt, taux fixe ou variable, garanties demandées, etc).

-

Ma banque peut-elle annuler son offre de prêt si je refuse de souscrire à son assurance emprunteur ?

Légalement, non ! Une fois qu’une offre de prêt à été émise, accompagnée de la fiche standardisée d’information, c’est à vous de décider à quelle assurance vous voulez souscrire, tant que vous respectez l’équivalence des garanties. Votre banque pourra faire un peu la grimace… mais ne vous inquiétez pas, chez Assurly, nous sommes là pour faire le sale boulot à votre place.

Et si vous faisiez le choix d’une assurance de prêt « 2.0 » ? Avec Assurly, fini la paperasse, tout se passe depuis votre téléphone. En bonus, on s’occupe de toutes les démarches administratives à votre place !

- La garantie ITT, c’est quoi ?

- Quotité d’assurance : c’est quoi ?

- Assurance de prêt immobilier et arrêt maladie

- C’est quoi un sinistre en assurance ?

- Garantie décès et assurance de prêt immobilier

- La garantie PTIA, c’est quoi ?

- Invalidité et assurance de prêt immobilier

- Assurance chômage et prêt immobilier

Sylvain écrit sur l'assurance de prêt immobilier depuis plusieurs années maintenant. Vous souhaitez changer d'assurance ? Ses articles sauront vous éclairer et vous donner toutes les informations nécessaires sur les garanties, le TAEA, les lois, les délais ou encore la résiliation en assurance emprunteur.