La loi Lagarde, c’est la victoire de David contre Goliath. Elle signe la fin de la toute-puissance des banques en faveur d’une plus grande liberté et d’une meilleure protection du consommateur. Sans elle et sans l’effet domino qu’elle a provoqué sur le marché des assurances, la loi Lemoine n’aurait d’ailleurs certainement jamais vu le jour. On vous en dit plus sur cette mesure que vous devez absolument connaître avant de signer un contrat de prêt immobilier.

Qu'est-ce que la Loi Lagarde ?

La loi 2010-737 du 1er juillet 2010 portant sur la réforme du crédit à la consommation a été votée sous l’impulsion de Christine Lagarde, alors ministre de l’Économie (qui a été la première femme à occuper ce type de poste en France).

Cette réforme a pour but de mieux protéger les consommateurs contre le surendettement, par des mesures visant aussi bien l’octroi d’un crédit, son rachat ou son remboursement. Elle s’étend au marché des assurances de

prêts immobiliers, en assouplissant les règles contractuelles et en favorisant la concurrence. Elle donne plus de liberté au consommateur et à l’aide à réduire le coût de son assurance emprunteur.

Concrètement, qu’est-ce que cela signifie ?

Avant la loi Lagarde, les banques avaient pour habitude de n’accorder des prêts qu’en les assortissant de leur propre offre d’assurance. Il s’agissait, sans le dire ouvertement, du principe de la « vente liée », pourtant contraire au code de la consommation.

La loi Lagarde a mis fin à cet abus, les banques n’ayant plus le droit de contraindre les emprunteurs à souscrire à leur propre produit d’assurance pour assurer un prêt immobilier. Vous êtes donc libre de choisir vous-même votre assureur. C’est ce que l’on appelle la délégation d’assurance. Et votre organisme prêteur n’a aucun droit de vous réclamer de frais supplémentaires ni de modifier ses conditions de prêt pour autant. La loi Lagarde prévoit seulement qu’une délégation d’assurance soit soumise à une équivalence de garanties.

Bon à savoir

La loi Lagarde ne se contente pas de donner un coup de jeune au marché de l’assurance emprunteur. Elle vise aussi à réduire le surendettement en permettant un suivi plus efficace des personnes ayant des difficultés financières.

Elle oblige pour cela un organisme prêteur à mieux étudier la solvabilité de ses clients. Toujours pour lutter contre le surendettement, elle facilite le rachat et le regroupement des crédits.

Le consommateur lui, est mieux protégé lors de la souscription d’un crédit affecté à l’achat d’un bien ou d’un service, en bénéficiant du rallongement du délai de rétractation qui passe de 7 jours à 14.

La loi Lagarde protège aussi les emprunteurs en encadrant le crédit renouvelable.

- Un délai maximal de remboursement est fixé, en fonction du montant de l’emprunt ;

- Les organismes prêteurs se voient obligés de renforcer l’information vis-à-vis de leurs clients ;

- Le choix doit être laissé entre crédit renouvelable ou crédit amortissable.

Par ailleurs, cette réforme encadre de manière plus stricte la publicité concernant le crédit à la consommation. Elle apporte, par exemple, un soin précis aux termes publicitaires utilisés, notamment à l’information sur les taux d’intérêt, qui doivent être annoncés de manière parfaitement lisible.

Sous quelle condition peut-on bénéficier de la loi Lagarde ?

Comme vous pouvez l’imaginer, les banques n’ont pas sauté de joie à l’annonce de la loi Lagarde. Pour ne pas trop froisser leur susceptibilité, Christine Lagarde a déclaré : « Dès 2010, le consommateur pourra ainsi librement choisir son assurance emprunteur à condition que l’assurance de son choix présente des garanties équivalentes à celles proposées par la banque. »

- L’équivalence des garanties

Cela signifie que si vous décidez de souscrire à une assurance-crédit immobilier indépendante, celle-ci doit couvrir au moins les mêmes risques que ceux imposés par votre banque. Les organismes qui accordent des crédits gardent donc une certaine marge de manœuvre pour se protéger contre les impayés. Sachez aussi que certains nouveaux assureurs proposent une couverture “all inclusive” qui permet de rentrer dans les clous sans même se poser de questions.

- Une banque peut-elle refuser une délégation d’assurance ?

Non ! A partir du moment où vous respectez l’équivalence des garanties, votre banque ne peut pas vous interdire de souscrire auprès d’une assurance indépendante. Elle n’est pas non plus en droit de modifier les conditions de votre offre de prêt (taux d’intérêt, mensualités…), sous prétexte que vous ne souhaitez plus utiliser son assurance.

Avant que vous ne prospectiez les autres organismes de crédit, la loi Lagarde a prévu une obligation de la part de la banque, qui doit vous remettre une fiche standardisée d’information (ou FSI).

Cette fiche a pour but de vous aider à comparer son offre avec celle des autres établissements, car elle contient les informations relatives à vos garanties. Ceci est d’un grand secours pour comprendre votre couverture et vous aider à maintenir l’équivalence des garanties avec un autre contrat. Vous pouvez ainsi plus facilement calculer le meilleur coût en fonction de vos besoins et des différentes offres du marché.

Rappelez-vous que le coût de vos garanties reste lié à l’importance de vos besoins, eux-mêmes liés à votre âge, votre état de santé, votre profession, etc.

La banque dispose ensuite d’un délai de 10 jours ouvrés pour accepter ou décliner votre demande. Tout refus doit être obligatoirement justifié par écrit.

Si vous êtes en désaccord avec la décision de votre banque, vous pouvez essayer de régler le problème à l’amiable (utilisez votre plus beau sourire), recourir à un médiateur ou faire appel à la DGCCRF (Direction générale de la Concurrence, de la Consommation et de la Répression des fraudes).

Est-ce possible de changer d'assurance en cours de contrat ?

Les banques ont souvent du talent pour vendre leurs crédits. Il n’est pas rare, en effet, de se retrouver avec une copie de 15 pages recto-verso d’un contrat d’assurance emprunteur dans les mains, sans même avoir eu le temps de l’examiner !

Heureusement, rien n’est définitif, et le droit à l’erreur fait partie intégrante des mesures de protection des consommateurs. C’est ainsi qu’est née la loi Lemoine pour changer d’assurance emprunteur à tout moment : sans contrainte de durée ou de date, sans avoir à justifier de sa situation, et naturellement, sans frais supplémentaires. Encore mieux : cette mesure vient abroger le questionnaire de santé pour les emprunts de moins de 200 000 € lorsque leur remboursement intervient avant le soixantième anniversaire de l’emprunteur.

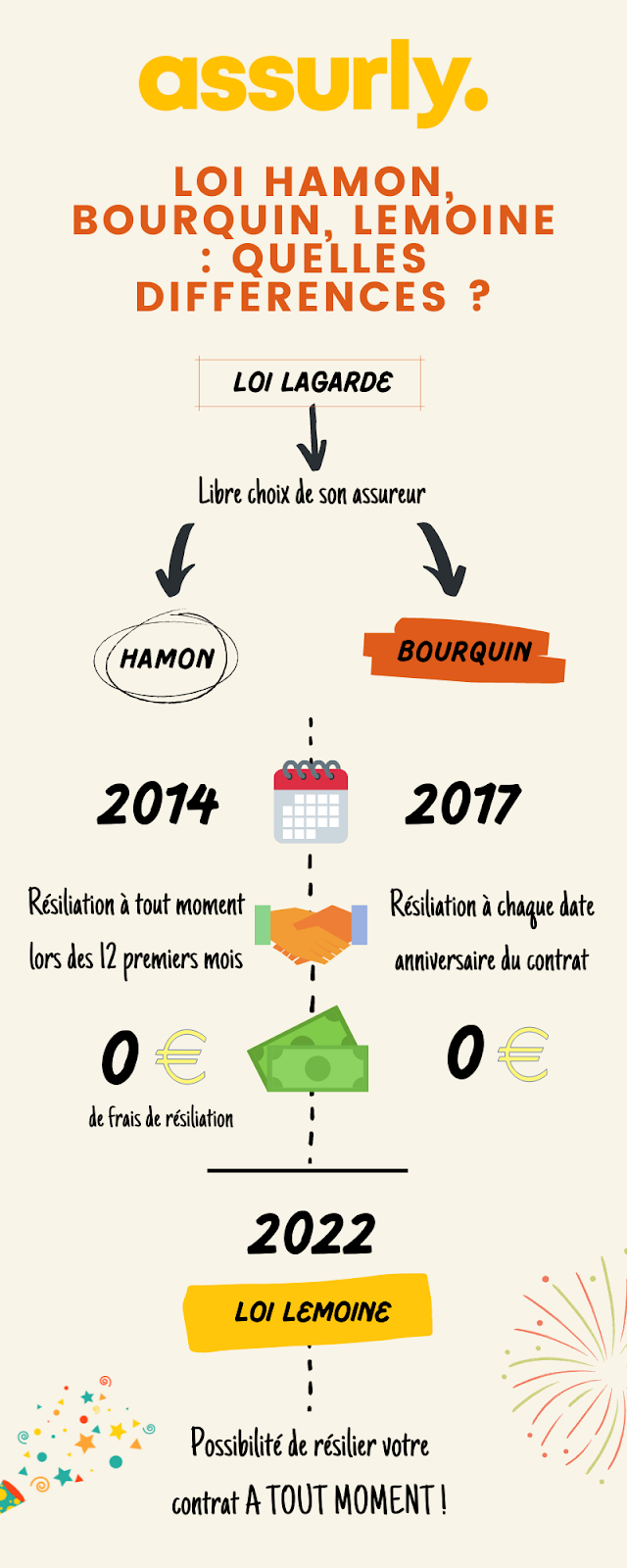

La loi Lemoine remplace donc les lois Hamon et Bourquin, qui permettaient seulement de résilier son contrat d’assurance emprunteur les 12 premiers mois, puis à chaque date anniversaire.

Vous vous sentez un peu perdu dans toutes ces lois ? Voici une infographie qui devrait vous aider à y voir plus clair :

Pourquoi faire appel à une assurance de prêt immobilier indépendante ?

Faire appel à un assureur externe à votre banque, ce n’est pas seulement une affaire de liberté. La loi Lagarde a facilité la mise en concurrence entre les acteurs indépendants du secteur de l’assurance emprunteur, faisant fortement chuter les prix. Ainsi, vous pourrez économiser jusqu’à 48 000 € en passant par un assureur externe.

Et ce n’est pas tout ! Les contrats d’assurance proposés par les banques sont dits « de groupe » : les risques et les garanties sont donc mutualisés, c’est-à-dire qu’ils sont communs à tous. Le problème, c’est que peu importe que vous ayez 25 ou 65 ans, que vous soyez malades ou en bonne santé, que vous soyez joueur d’échecs ou alpiniste de haute-montagne, vous paierez le même prix, car ce type de contrat ne prend pas en compte vos spécificités individuelles. En revanche, beaucoup d’assureurs indépendants proposent des contrats hybrides – entre l’assurance de groupe et individuelle, et avec un taux fixe – afin d’avoir à la fois des tarifs compétitifs et une protection plus personnalisée.

Conclusion : place au devis !

Vous savez maintenant que choisir votre propre assureur est à portée de main. Il est donc temps de vous mettre au boulot ! Faites jouer la concurrence et comparez les offres ; pour cela, le mieux est de demander un devis aux assureurs, et de faire votre choix en fonction de votre budget et de vos préférences personnelles.

Ps : si vous souffrez d’indécision, on vous conseille une solution toute simple pour régler le problème : tapez « Assurly » dans votre moteur de recherche et… tadaaaaaa, vous obtiendrez l’assurance de vos rêves !

L'essentiel à retenir

- En 2010, la Loi Lagarde a mis fin au monopole que les banques avaient sur les assurances de prêt immobilier. Elle permet désormais aux emprunteurs de choisir librement leur assureur.

- En 2022, la loi Lagarde a été complétée par la loi Lemoine, qui offre le droit aux consommateurs de changer d’assurance à tout moment de leur contrat, sans frais ni pénalités.

- Grâce à la loi Lagarde, des assurances indépendantes telles que Assurly ont pu voir le jour, vous permettant ainsi d’économiser jusqu’à 48 000 € par rapport à une assurance traditionnelle !

Pour aller plus loin

- Délégation assurance emprunteur : changez et économisez sur votre assurance de prêt

- Changer assurance prêt immobilier : guide complet pour réaliser des économies

- Loi Hamon : changer d’assurance emprunteur dans la 1ʳᵉ année

- Les lois en assurance emprunteur

- Loi Bourquin : comment changer d’assurance

- Renégocier son assurance de prêt immobilier : conseils et astuces

- Combien coûte la résiliation de son assurance emprunteur ?

- Transparence dans l’assurance : un vote positif

- Le marché de l’assurance emprunteur s’ouvre

- La résiliation d’assurance emprunteur

- Souscrire ailleurs que dans sa banque : pourquoi les Français n’attendent plus pour changer d’assurance

- Primo-accédants : comment bénéficier de la délégation d’assurance emprunteur ?

- Loi Lemoine 2025 : Trois ans de libération pour l’assurance emprunteur

- Sanctions historiques : pourquoi la DGCCRF sanctionne plus les banques depuis septembre 2025 ?

Sylvain écrit sur l'assurance de prêt immobilier depuis plusieurs années maintenant. Vous souhaitez changer d'assurance ? Ses articles sauront vous éclairer et vous donner toutes les informations nécessaires sur les garanties, le TAEA, les lois, les délais ou encore la résiliation en assurance emprunteur.