La Ley Hamon representa una auténtica revolución al servicio del prestatario.

Al ofrecer la posibilidad de rescindir y reemplazar su seguro de préstamo sin costes dentro de los 12 meses posteriores a la firma, devuelve el poder de negociación a sus manos. A continuación, se presentan los principales beneficios:

Ley Hamon: cambia tu seguro de préstamo durante el primer año

Rescinde tu seguro de préstamo durante el primer año gracias a la Ley Hamon, cambia de contrato y ahorra en tus cuotas.

1. Entrada en vigor y ámbito de aplicación

La Ley Hamon, promulgada el 17 de marzo de 2014, se aplica a todos los préstamos hipotecarios contratados desde esa fecha, ya sea para la compra de una vivienda o para la reunificación de créditos.

2. Plazo de rescisión

El prestatario puede rescindir su seguro de préstamo en cualquier momento durante los 12 meses siguientes a la firma definitiva de la oferta de crédito, sin costes ni penalizaciones.

3. Garantía equivalente requerida

El nuevo contrato de seguro debe ofrecer garantías al menos iguales a las del contrato inicial, cumpliendo con los 18 criterios establecidos por el Comité Consultivo del Sector Financiero.

4. Formalidades y plazos de notificación

Para activar la rescisión, basta con enviar una carta certificada al asegurador adjuntando el presupuesto del nuevo seguro; la rescisión entra en vigor 10 días después de la confirmación del asegurador.

5. Beneficios para el prestatario

Esta libertad de elección genera una mayor competencia, lo que a menudo permite conseguir entre un 20 % y un 50 % de ahorro sobre el coste total del seguro del préstamo.

| Puntos clave | Detalles |

|---|---|

| 1. Entrada en vigor y ámbito de aplicación | La Ley Hamon, promulgada el 17 de marzo de 2014, se aplica a todos los préstamos hipotecarios contratados desde esa fecha, ya sea para la compra de una vivienda o para la reunificación de créditos. |

| 2. Plazo de rescisión | El prestatario puede rescindir su seguro de préstamo en cualquier momento durante los 12 meses siguientes a la firma definitiva de la oferta de crédito, sin costes ni penalizaciones. |

| 3. Garantía equivalente requerida | El nuevo contrato de seguro debe ofrecer garantías al menos iguales a las del contrato inicial, cumpliendo con los 18 criterios establecidos por el Comité Consultivo del Sector Financiero. |

| 4. Formalidades y plazos de notificación | Para activar la rescisión, basta con enviar una carta certificada al asegurador adjuntando el presupuesto del nuevo seguro; la rescisión entra en vigor 10 días después de la confirmación del asegurador. |

| 5. Beneficios para el prestatario | Esta libertad de elección genera una mayor competencia, lo que a menudo permite conseguir entre un 20 % y un 50 % de ahorro sobre el coste total del seguro del préstamo. |

Cambia tu seguro de préstamo: el recorrido Assurly en 4 etapas

Genera tu presupuesto al instante

En unos pocos clics, indica tu proyecto y recibe inmediatamente una estimación personalizada del precio de tu seguro de préstamo.

Finaliza tu suscripción en línea

Completa tu perfil, sube los documentos justificativos y firma tu contrato electrónicamente, sin desplazamientos ni papeleo.

Déjanos las gestiones

Nos ponemos en contacto con tu banco y con tu aseguradora actual y realizamos todos los trámites administrativos en tu nombre para reemplazar o delegar tu cobertura.

Disfruta plenamente de tu nuevo seguro

Desde la activación de tu contrato, únete a los clientes satisfechos de Assurly y benefíciate de un seguimiento continuo (alertas, actualizaciones, asistencia) hasta el final de tu préstamo.

Bienvenido a tu guía dedicada a la Ley Hamon, el sistema que te permite cambiar tu seguro de préstamo durante el primer año, sin costes ni justificaciones pesadas.

Promulgada en 2014 para reforzar la libertad y el poder adquisitivo de los prestatarios, la Ley Hamon te ofrece una oportunidad única para reducir el coste de tu préstamo hipotecario eligiendo una cobertura más competitiva.

En las siguientes líneas descubrirás:

Qué implica la Ley Hamon, sus condiciones y su ámbito de aplicación.

El proceso paso a paso para rescindir tu contrato inicial y suscribir uno nuevo más ventajoso.

Las garantías mínimas a conservar para garantizar la equivalencia y la aceptación por parte de tu banco.

Ejemplos numéricos y modelos de cartas para actuar rápidamente.

¿Listo para medir tus ahorros potenciales?

Haz clic en «Simular mis ahorros» e introduce algunos datos clave: nuestra herramienta te mostrará al instante el beneficio estimado de tu nuevo seguro de préstamo.

Contexto y origen de la Ley Hamon

La Ley Hamon, promulgada el 17 de marzo de 2014 e incorporada al Código de Consumo bajo la referencia n.º 2014-344, marca una etapa importante en la liberalización del mercado del seguro de préstamo hipotecario en Francia. Nombrada en honor a su autor, el exministro Benoît Hamon, esta reforma tenía como objetivo reforzar la libertad de elección de los particulares, mejorando la transparencia y la competencia entre aseguradoras. Antes de 2014, los prestatarios inmobiliarios solo podían cambiar de seguro por una oferta propuesta por su banco durante el primer aniversario de su contrato, lo que limitaba enormemente la competencia y generaba una inflación artificial de los TAEA (Tasa Anual Efectiva del Seguro), debido a la falta de información clara y de herramientas de comparación accesibles.

¿Por qué una reforma?

- Concentración bancaria: los grandes bancos imponían su contrato colectivo, captando una fuente de ingresos recurrente.

- Opacidad de las garantías: la falta de información en las fichas estandarizadas impedía evaluar objetivamente la equivalencia de las coberturas.

- Poder adquisitivo comprometido: el seguro del préstamo representaba hasta un 30 % del coste total del crédito hipotecario, un gasto importante no negociable.

Los objetivos clave

Reconocimiento del derecho de rescisión: el prestatario puede ahora cancelar su contrato de seguro durante el primer año, sin justificación médica ni financiera, siempre que el nuevo contrato ofrezca garantías equivalentes.

Estandarización de la información: la Ficha Estandarizada de Información (FSI), anexada a toda oferta de préstamo, establece un formato común para facilitar la comparación de las garantías (fallecimiento, invalidez, incapacidad laboral temporal, exclusiones, etc.).

Regulación de las prácticas comerciales: se prohíben los gastos de gestión o penalizaciones en caso de sustitución, así como las cláusulas abusivas.

1

2010

La Ley Lagarde autoriza la delegación del seguro únicamente en el momento de la suscripción.

2

2014

Aplicación de la Ley Hamon: rescisión libre y sin costes durante el primer año.

3

2017

La enmienda Bourquin abre la posibilidad de rescindir el seguro en cada fecha de aniversario (bajo ciertas condiciones).

4

2022

La Ley Lemoine generaliza la rescisión intraanual, reforzando aún más la flexibilidad.

Al situar al prestatario en el centro del proceso, la Ley Hamon impulsó la creación de plataformas amigables y comparadores en línea, así como de simuladores digitales, favoreciendo la aparición de actores innovadores como Assurly.

Comprender este contexto permite entender los desafíos de la competencia, los derechos del consumidor y cómo puedes aprovechar estas herramientas para reducir significativamente el coste de tu seguro de préstamo.

Campo de aplicación: ¿a quién afecta?

La Ley Hamon se aplica a toda persona física que haya suscrito un contrato de seguro vinculado a un crédito al consumo, y más específicamente al seguro del préstamo hipotecario, durante los 12 meses siguientes a la firma de la oferta de préstamo inicial.

Concretamente, están incluidos:

Los prestatarios particulares: primer acceso a la vivienda, parejas, pensiones, convivientes o parejas de hecho, siempre que al menos uno de los co-prestatarios sea mayor de edad y persona física.

Todos los préstamos hipotecarios (créditos amortizables, refinanciaciones, renegociaciones de préstamo), ya sean para una vivienda principal, una residencia secundaria o una inversión en alquiler.

Los créditos al consumo garantizados (automóvil, reformas, equipamiento) cuando el seguro asociado figure en la oferta de préstamo.

Quedan excluidos:

Los créditos estrictamente profesionales (inmobiliario de empresa, financiación de fondos de comercio).

Los contratos de seguro suscritos antes del 17 de marzo de 2014 o que correspondan a préstamos sin una oferta de préstamo estandarizada.

Los préstamos “in fine” cuyo régimen de amortización no permita una cobertura distribuida durante toda la duración del crédito.

Condiciones clave para beneficiarse de la ley:

- La solicitud de sustitución debe realizarse antes del primer aniversario del préstamo.

- El nuevo contrato debe ofrecer garantías equivalentes o superiores (fallecimiento, invalidez total o permanente, incapacidad temporal de trabajo).

- El banco dispone de 10 días laborables para validar la equivalencia; pasado ese plazo, el silencio vale como aceptación.

Condiciones de elegibilidad

Para beneficiarse de la Ley Hamon y rescindir tu seguro de préstamo durante el primer año sin penalizaciones, deben cumplirse varios criterios.

A continuación se detallan las cuatro condiciones esenciales que conviene verificar antes de iniciar el proceso de sustitución:

Plazo de 12 meses

1. Plazo de 12 meses

Su solicitud debe presentarse antes del primer aniversario de la oferta inicial del préstamo. Pasado este plazo, ya no podrá acogerse a la Ley Hamon y pasará al régimen de la enmienda Bourquin (rescisión en la fecha de aniversario posterior).

Tipo de crédito afectado

2. Tipo de crédito afectado

La Ley Hamon se aplica a los créditos hipotecarios amortizables (compra de vivienda principal, secundaria o inversión en alquiler), así como a los créditos al consumo garantizados por un seguro. Los préstamos profesionales o “in fine” no son elegibles.

Perfil del prestatario

3. Perfil del prestatario

Solo una persona física puede iniciar el procedimiento, ya sea prestatario único o co-prestatario. Cada firmante mayor de edad puede solicitar la sustitución por su parte de cuota (50 %, 100 % según la distribución).

Equivalencia de garantías

4. Equivalencia de garantías

El nuevo contrato debe ofrecer garantías al menos equivalentes a las del banco: fallecimiento, invalidez absoluta y permanente (PTIA), incapacidad temporal de trabajo (ITT), invalidez permanente total (IPT) y exclusiones similares. Cualquier diferencia significativa puede justificar una negativa del banco.

Validación por parte del banco

5. Validación por parte del banco

Una vez enviada la carta de sustitución, el banco dispone de 10 días laborables para verificar la equivalencia y aceptar la rescisión. En ausencia de respuesta, el silencio se considera acuerdo.

A tener en cuenta

A tener en cuenta

- Solicitud enviada antes de los 12 meses desde la oferta del préstamo

- Crédito hipotecario amortizable o consumo garantizado

- Prestatario(s) persona(s) física(s)

- Garantías de fallecimiento, PTIA, ITT, IPT equivalentes

- Aceptación tácita del banco en un plazo de 10 días laborables

Verifique estos puntos uno por uno para asegurar su sustitución y maximizar su ahorro sin riesgo de rechazo.

Délai de 12 mois

Type de crédit concerné

Profil de l’emprunteur

Équivalence des garanties

Validation par la banque

À retenir

1. Délai de 12 mois

Votre demande doit parvenir avant la première échéance anniversaire de l’offre de prêt initiale. Passé ce délai, vous ne pourrez plus invoquer la loi Hamon et vous basculerez sous le régime de l’amendement Bourquin (résiliation à date anniversaire ultérieure).

2. Type de crédit concerné

La loi Hamon s’applique aux crédits immobiliers amortissables (achat de résidence principale, secondaire ou investissement locatif), ainsi qu’aux crédits à la consommation garantis par une assurance. Les prêts professionnels ou in fine ne sont pas éligibles.

3. Profil de l’emprunteur

Seule une personne physique peut engager la procédure, qu’elle soit emprunteur unique ou co-emprunteur. Chaque signataire majeur peut demander la substitution pour sa part de quotité (50 %, 100 % selon répartition).

4. Équivalence des garanties

Le nouveau contrat doit offrir des garanties au moins équivalentes à celles de la banque : décès, PTIA, ITT, IPT (et exclusions similaires). Toute différence significative peut justifier un refus de la banque.

5. Validation par la banque

Une fois la lettre de substitution envoyée, la banque dispose de 10 jours ouvrés pour vérifier l’équivalence et accepter la résiliation. En l’absence de réponse, le silence vaut accord.

À retenir

- Demande envoyée avant 12 mois de l’offre de prêt

- Crédit immobilier amortissable ou conso garanti

- Emprunteur(s) personne(s) physique(s)

- Garanties Décès, PTIA, ITT, IPT équivalentes

- Accord tacite de la banque sous 10 jours ouvrés

Vérifiez ces points un à un pour sécuriser votre substitution et maximiser vos économies sans risquer de refus.

Modalidades de cancelación según la Ley Hamon

La résiliation sous loi Hamon offre aux emprunteurs la possibilité de changer d’assurance emprunteur sans frais et sans pénalité durant la première année suivant la signature de l’offre de prêt. Pour réussir cette substitution, il convient de suivre rigoureusement le Processus en 4 étapes présenté ci-dessous. Un schéma visuel “Processus en 4 étapes” facilitera la compréhension et pourra être intégré sous forme d’infographie ou de diagramme de flux.

1. Preparación y comparación

Antes de nada, recupere la Ficha Estandarizada de Información (FSI) facilitada por su banco. Compare cada línea de garantías (fallecimiento, invalidez total y absoluta, incapacidad temporal, invalidez permanente, exclusiones) con las propuestas por Assurly. Verifique las cuotas, los plazos de carencia y las exclusiones deportivas o profesionales. Este análisis garantiza la equivalencia requerida y anticipa todo riesgo de rechazo.

2. Redacción de la carta de rescisión

Genere la carta tipo Ley Hamon, ya rellenada con sus datos, el número del préstamo y la fecha de efecto deseada. Asegúrese de que el texto mencione expresamente el artículo L113-15-2 del Código de Seguros. Puede adjuntar una copia en PDF de la FSI y del nuevo contrato Assurly para simplificar el tratamiento por parte del banco.

3. Envío al banco

Envíe la carta por correo certificado electrónico o postal, según las exigencias de su entidad. Conserve cuidadosamente el acuse de recibo: es la prueba de que la solicitud se ha enviado dentro del plazo de 12 meses. Desde la recepción, el banco dispone de 10 días laborables para aceptar la sustitución o emitir una negativa motivada.

4. Confirmación y activación del nuevo contrato

En ausencia de respuesta dentro del plazo, el silencio equivale a aceptación: su nuevo seguro entra automáticamente en vigor en la fecha indicada. Recibirá un anexo al contrato de préstamo que modifica el cuadro de amortización y ajusta la tasa anual (TAEG) sin coste adicional. Si el banco rechaza la solicitud, Assurly le asistirá para ajustar las garantías y enviar una versión corregida.

Al integrar este Proceso en 4 etapas de forma visual, ofrece un recorrido claro y tranquilizador, transformando la rescisión según la Ley Hamon en un trámite dominado y rápido.

Garanties minimales requises

Garantía: Fallecimiento

Nivel de indemnización: 100 % del capital pendiente

Periodo de carencia: Ninguno

Principales exclusiones: Ninguna

Franquicia: Ninguna

Garantía: Invalidez absoluta y permanente (PTIA)

Nivel de indemnización: 100 % del capital pendiente

Periodo de carencia: Ninguno

Principales exclusiones: Ninguna

Franquicia: Ninguna

Garantía: Incapacidad temporal total (ITT)

Nivel de indemnización: 100 % de las mensualidades hasta la recuperación o consolidación

Periodo de carencia: 30 – 90 días (según el contrato)

Principales exclusiones: Deportes de riesgo extremo

Franquicia: 0 – 30 días según la oferta

Garantía: Invalidez permanente total (IPT)

Nivel de indemnización: Reembolso total o parcial según la cuota asegurada

Periodo de carencia: Ninguno

Principales exclusiones: Profesiones de riesgo no cubiertas

Franquicia: 0 €

Garantía: Invalidez permanente parcial (IPP)

Nivel de indemnización: Indemnización proporcional (ej. 50 % del capital asegurado)

Periodo de carencia: Ninguno

Principales exclusiones: Enfermedades crónicas excluidas

Franquicia: 0 €

Garantía: Pérdida de empleo

Nivel de indemnización: 50 % – 100 % de las cuotas durante 12 – 24 meses

Periodo de carencia: 90 – 180 días

Principales exclusiones: Contrato temporal, dimisión, falta grave

Franquicia: 30 – 90 días según el contrato

| Garantía | Nivel de indemnización | Periodo de carencia | Principales exclusiones | Franquicia |

|---|---|---|---|---|

| Fallecimiento | 100 % del capital pendiente | Ninguno | Ninguna | Ninguna |

| PTIA (Pérdida Total e Irreversible de Autonomía) | 100 % del capital pendiente | Ninguno | Ninguna | Ninguna |

| ITT (Incapacidad Temporal de Trabajo) | 100 % de las mensualidades hasta la recuperación o consolidación | 30 – 90 días (según el contrato) | Deportes de riesgo extremo (buceo, parapente...) | 0 – 30 días según la oferta |

| IPT (Invalidez Permanente Total ≥ 66 %) | Reembolso total o parcial del capital según la cuota asegurada | Ninguno (activada inmediatamente) | Profesiones de riesgo no cubiertas (construcción, aviador...) | 0 € |

| IPP (Invalidez Permanente Parcial 33–65 %) | Indemnización proporcional (ej. 50 % del capital asegurado) | Ninguno | Enfermedades crónicas excluidas | 0 € |

| Pérdida de empleo | 50 % – 100 % de las cuotas durante 12 – 24 meses | 90 – 180 días | Contrato temporal, dimisión, falta grave | 30 – 90 días según el contrato |

Antes de cualquier sustitución, su nuevo contrato debe ofrecer obligatoriamente las garantías mínimas exigidas por el banco y por la Ley Hamon. Sin un nivel de cobertura equivalente o superior, el banco puede rechazar su solicitud de rescisión.

A continuación se detallan las principales garantías fundamentales:

Fallecimiento: cobertura total del capital restante en caso de fallecimiento del prestatario.

Pérdida Total e Irreversible de Autonomía (PTIA): reembolso completo del préstamo si el prestatario alcanza un grado de invalidez del 100 %.

Incapacidad Temporal de Trabajo (ITT): pago de las mensualidades durante el periodo de baja laboral, tras un plazo de carencia previsto en el contrato (habitualmente 90 días).

Invalidez Permanente Total (IPT): indemnización total o parcial según un grado de invalidez generalmente fijado entre el 66 % y el 100 %.

Invalidez Permanente Parcial (IPP): cobertura proporcional del capital o de las cuotas en función de un grado de invalidez comprendido entre el 33 % y el 66 %.

Para ayudar al usuario en su decisión, debe integrarse un tabla responsive justo antes de este párrafo.

Esta tabla debe enumerar, en columnas: la lista de garantías, el nivel de indemnización, los plazos de carencia, las exclusiones (actividades profesionales, deportes de riesgo) y las franquicias aplicables.

Este formato interactivo permite leer y filtrar cada criterio tanto en modo escritorio como en móvil, garantizando una lectura óptima.

Además de la lista, es fundamental verificar:

La cuota asegurada (100 %/100 % en caso de co-prestatarios o 50 %/50 % según distribución).

La Ficha Estandarizada de Información (FSI) proporcionada por el banco: compárela línea por línea para validar la equivalencia.

Las exclusiones específicas que podrían limitar su cobertura en caso de prácticas de riesgo.

Au-delà de la liste, il est crucial de vérifier :

La quotité souscrite (100 %/100 % en co-emprunteur ou 50 %/50 % selon répartition).

La Fiche Standardisée d’Information (FSI) fournie par la banque : comparez ligne à ligne pour valider l’équivalence.

Les exclusions spécifiques qui pourraient limiter votre couverture en cas de pratiques à risque.

En garantissant ces niveaux de protection, vous sécurisez l’acceptation de votre nouvelle offre et vous profitez pleinement de la liberté offerte par la loi Hamon pour réduire votre prime d’assurance.

Ventajas para el prestatario

Ahorros sustanciales

Al salir del contrato de grupo bancario, accede a tarifas más competitivas y a coberturas adaptadas a su perfil, sin pérdida de protección.

Flexibilidad total

Sin compromiso a largo plazo, puede comparar y cambiar de oferta hasta la primera fecha de aniversario, sin penalizaciones.

Facilidad de implementación

El procedimiento está regulado y estandarizado, con la Ficha Estandarizada de Información y modelos de carta validados por la ley.

Mayor transparencia

Fichas comparativas línea por línea, acceso instantáneo al TAEA y al TAE, para tomar decisiones informadas.

Potencia del entorno digital

Simuladores, firmas electrónicas y envíos certificados digitalizados aceleran cada etapa, reduciendo el proceso a unos pocos clics.

Más allá de la simple reducción de la prima, la Ley Hamon también le permite:

Optimizar su presupuesto mensual, reasignando los ahorros a su fondo de ahorro o a otros proyectos.

Disfrutar de una cobertura a medida (cuota asegurada, franquicias, periodos de carencia) en lugar de un modelo estándar impuesto.

Beneficiarse de un seguimiento personalizado gracias a plataformas en línea y a un servicio de atención al cliente dedicado.

Están incluidos:

- 30 %: reducción media de la prima del seguro gracias a una delegación optimizada.

- 8 500 €: ahorro medio constatado en 20 años por hogar que ha recurrido a la Ley Hamon.

- 12 meses: plazo para cambiar de seguro sin costes.

- 10 días laborables: plazo máximo de respuesta del banco antes de la aceptación tácita.

- 5 minutos: tiempo necesario para simular su ahorro y lanzar la solicitud de sustitución.

Con estas cifras concretas y comprobables, la Ley Hamon no se limita a ser un derecho teórico: es una palanca de optimización financiera accesible para cada prestatario.

Límites y excepciones

La Ley Hamon simplifica considerablemente la rescisión del seguro de préstamo, pero no se aplica a todas las situaciones.

Para evitar cualquier error, conviene tener presentes las principales restricciones legales y contractuales:

Plazos estrictos: su solicitud debe recibirse antes del primer aniversario del contrato de préstamo. Pasado este plazo, entra en vigor la enmienda Bourquin y ya no podrá invocar la Ley Hamon.

Tipos de préstamos excluidos: los créditos profesionales, los préstamos puente y los préstamos “in fine” no están cubiertos, ya que su mecanismo de amortización no es compatible con la ley.

Fecha de aplicación: solo los contratos firmados después del 17 de marzo de 2014 entran en el ámbito de aplicación. Cualquier préstamo anterior se rige por las normas antiguas.

Equivalencia obligatoria: si su nuevo contrato no cubre fallecimiento / PTIA+ ITT+ IPT con un nivel idéntico o superior, el banco puede rechazar legítimamente la sustitución.

Prácticas bancarias: algunos bancos imponen plazos de tramitación más largos o justificantes adicionales, aunque la ley no los prevea — verifique su Ficha Estandarizada de Información para anticipar posibles sobrecostes.

Excepciones que debe conocer

- Préstamos firmados antes del 17 de marzo de 2014.

- Créditos profesionales, puente o in fine.

- Solicitud presentada después de 12 meses de la oferta de préstamo.

- Garantías no equivalentes (líneas faltantes en la FEI).

- Contratos con cláusulas de carencia largas (> 90 días).

Comprender estas excepciones le permitirá estructurar su proceso y evitar cualquier rechazo de sustitución, garantizando así una transición tranquila hacia una cobertura más competitiva.

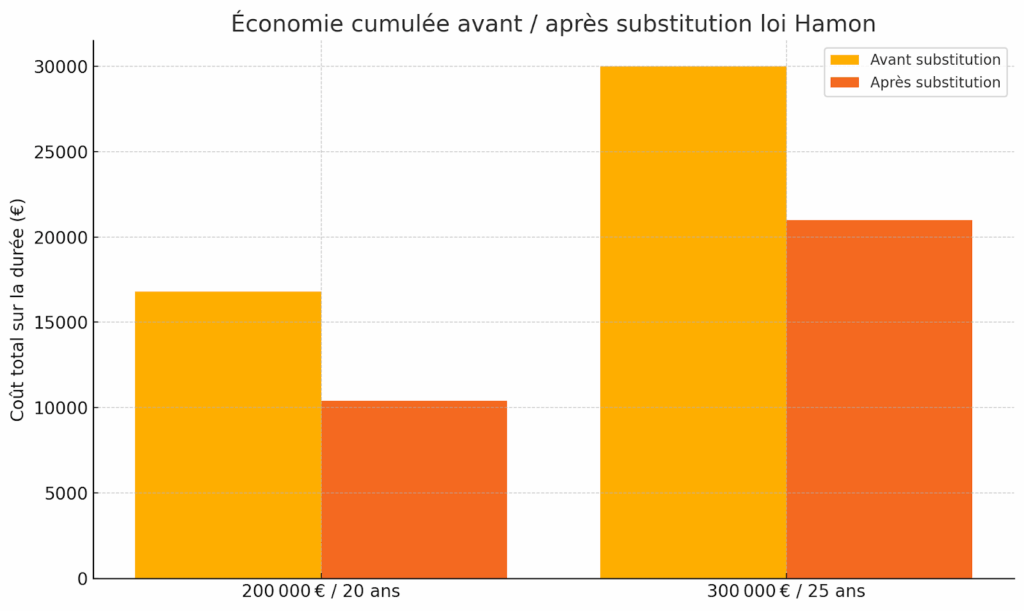

Antes / Después: impacto numérico de la Ley Hamon

La Ley Hamon ha cambiado las reglas del juego para los prestatarios al abrir un plazo de 12 meses para rescindir y sustituir su seguro de préstamo a un coste menor.

Para medir su efecto, comparemos dos perfiles tipo antes y después de la sustitución:

Perfil A: préstamo de 200 000 € a 20 años

Antes (seguro del banco): 0,42 % TAEA → prima anual de 840 € → 16 800 € en total.

Después (contrato externo mediante la Ley Hamon): 0,26 % TAEA → prima anual de 520 € → 10 400 € en total.

Ahorro: 6 400 € (-38 %).

Perfil B: préstamo de 300 000 € a 25 años

- Seguro de grupo bancario : TAEA del 0,45 % → prima anual de 810 € → coste total de 16 200 €.

- Assurly vía Ley Hamon : TAEA del 0,27 % → prima anual de 486 € → coste total de 9 720 €.

- Ahorro realizado : 6 480 € durante todo el período, es decir – 40 %.

En promedio, los prestatarios constatan una reducción del 30 % al 40 % de su prima, es decir, un ahorro medio de 7 500 € a lo largo de un crédito estándar (200 000 € a 20 años).

Gráfico “Ahorro medio”

El gráfico siguiente ilustra la diferencia de prima anual y ahorro acumulado antes / después de la sustitución bajo la Ley Hamon, para distintos importes y duraciones de préstamo. Pone de relieve el efecto “bola de nieve”: cuanto mayor es la duración, mayor es el ahorro total. Esta visualización ayuda a convencer y motivar la acción inmediata.

Casos prácticos y historias de éxito

Para ilustrar de forma concreta el impacto de la Ley Hamon y de la delegación Assurly, aquí tienes dos minitestimonios con cifras reales de clientes que han optimizado su seguro de préstamo.

Historia de éxito #1 – Perfil “Primer comprador”

Seguro de grupo bancario : TAEA del 0,45 % → prima anual de 810 € → coste total de 16 200 €.

Assurly vía Ley Hamon : TAEA del 0,27 % → prima anual de 486 € → coste total de 9 720 €.

Ahorro realizado : 6 480 € durante todo el período, es decir – 40 %.

Assurly vía Ley Hamon : TAEA del 0,27 % → prima anual de 486 € → coste total de 9 720 €.

Ahorro realizado : 6 480 € durante todo el período, es decir – 40 %.

Julie

32 ans, a souscrit un prêt de 180 000 € sur 20 ans pour son premier achat à Bordeaux.

Historia de éxito #2 – Perfil “Inversor en alquiler”

Seguro de grupo bancario : TAEA del 0,38 % → prima anual de 1 140 € → coste total de 28 500 €.

Assurly vía Ley Hamon : TAEA del 0,24 % → prima anual de 720 € → coste total de 18 000 €.

Ahorro realizado : 10 500 €, es decir – 37 %.

Assurly vía Ley Hamon : TAEA del 0,24 % → prima anual de 720 € → coste total de 18 000 €.

Ahorro realizado : 10 500 €, es decir – 37 %.

Marc et Sophie

45 et 43 ans, ont emprunté 300 000 € sur 25 ans pour acquérir un appartement à Lyon.

Estos dos ejemplos demuestran que, sea cual sea la naturaleza de tu proyecto, la sustitución de contrato bajo la Ley Hamon puede generar varios miles de euros de ahorro, manteniendo las mismas coberturas (fallecimiento, PTIA, ITT, IPT). También ponen de relieve la rapidez y simplicidad del proceso digital de Assurly, que transforma un trámite largo y complejo en una gestión ágil y controlada.

Preguntas frecuentes

¿Qué es la ley Hamon?

La Ley Hamon, promulgada en marzo de 2014, establece el derecho del prestatario a rescindir y sustituir su seguro de préstamo sin coste alguno durante el primer año tras la firma de la oferta del préstamo, siempre que se proponga un contrato con garantías equivalentes.

¿A quién se aplica la ley Hamon?

Todo prestatario persona física que haya contratado un préstamo hipotecario amortizable o un crédito al consumo garantizado.

Quedan excluidos los créditos profesionales, puentes o a plazo fijo (in fine).

¿Cuál es el plazo para actuar?

Dispone de 12 meses a partir de la fecha de aceptación de la oferta del préstamo para enviar su solicitud de sustitución del seguro al banco.

¿Qué documentos hay que proporcionar?

– Ficha Estandarizada de Información (FSI) del banco

– Nueva propuesta de seguro (folleto informativo y ficha tarifaria)

– Carta de rescisión mencionando el artículo L113-15-2 del Código de Seguros

¿Cómo responde el banco?

El banco dispone de 10 días hábiles para aceptar o rechazar la sustitución.

Si no responde dentro de ese plazo, el silencio equivale a una aceptación tácita.

¿Qué gastos debo prever?

Ninguno: la ley prohíbe los gastos de gestión y las penalizaciones por rescisión.

Assurly no le cobra comisiones ocultas ni costes de envío.

¿Qué ocurre en caso de rechazo?

Una negativa debe estar justificada y referirse a la equivalencia de las coberturas: Fallecimiento, PTIA, ITT, IPT.

Si alguna de ellas se considera insuficiente, ajuste el contrato externo y envíe una nueva solicitud.

¿Puedo cancelar por cada co-prestatario?

Sí: cada firmante mayor de edad puede iniciar el procedimiento por su parte de cuota (50 %, 100 % según la distribución), de forma independiente de los demás.

¿Hay que volver a completar un cuestionario de salud?

No, si el capital asegurado es ≤ 200 000 € y la última cuota vence antes de cumplir los 60 años.

Por encima de ese límite, puede exigirse un cuestionario médico simplificado, pero no se requiere examen médico de forma sistemática.

¿Qué ganancia media puedo esperar?

Los estudios muestran una reducción del 30 al 40 % en el coste total del seguro, lo que equivale a un ahorro medio de 7 500 € para un préstamo de 200 000 € a 20 años.

¿Debe la cancelación estar sincronizada con la fecha de efecto del préstamo?

Usted elige la fecha de efecto en su carta; el contrato anterior permanece activo hasta ese día, garantizando cero interrupción de cobertura.

¿Cómo puedo obtener mi certificado de seguro?

Desde la firma electrónica, Assurly genera y envía el certificado en PDF a tu banco y a tu espacio cliente, a veces en menos de 24 horas.

Herramientas y lista de verificación para actuar

Para pasar a la acción y beneficiarte inmediatamente de la Ley Hamon, Assurly pone a tu disposición un conjunto de herramientas prácticas y documentos clave:

Modelo de carta Ley Hamon

Descarga nuestro modelo pre-rellenado en formato PDF para notificar a tu banco. Incluye todos los elementos legales (artículo L113-15-2 del Código de Seguros, referencias FSI) y te guía paso a paso en la redacción.

Lista de verificación de sustitución

Un documento sintético que resume las 4 etapas a seguir, la lista de piezas a aportar, los plazos legales y los contactos útiles. Imprímelo o consérvalo en versión digital para seguir tu avance con total tranquilidad.

Simulador de ahorro

Calcula en unos segundos tu ahorro potencial gracias a nuestra herramienta interactiva. Introduce el importe y la duración de tu préstamo, así como tu TAEA actual frente a la nueva oferta. El resultado se muestra instantáneamente, acompañado de un gráfico “Coste en 20 años”.

Asistencia personalizada

En caso de duda, nuestro servicio de atención al cliente te acompaña por chat o por teléfono. Disfrutarás de un seguimiento completo hasta la obtención del acuse bancario que confirma la sustitución.

Gracias a estos recursos, tu proceso se vuelve ultra guiado y seguro:

sin dudas, solo una resilición sin costes y ahorros garantizados.

Evolución legal: de Hamon a Lemoine y más allá

Para ilustrar concretamente el impacto de la Ley Hamon y de la delegación Assurly, aquí tienes dos mini testimonios con cifras reales de clientes que optimizaron su seguro de préstamo hipotecario.

2010 – Ley Lagarde

Autoriza la delegación del seguro únicamente en el momento de la suscripción, permitiendo la libre elección del asegurador al firmar la oferta del préstamo.

2012 – Enmienda Bourquin

Amplía la resolución a cada fecha de aniversario del contrato, con un preaviso de dos meses, pero sin posibilidad de cambiar durante el año.

2014 – Ley Hamon

Introduce el derecho a rescindir y sustituir el seguro de préstamo sin coste alguno durante el primer año tras la firma de la oferta del préstamo, siempre que se mantenga la equivalencia de garantías.

2022 – Ley Lemoine

Elimina cualquier restricción de plazo: la resolución intraanual pasa a ser posible en cualquier momento, sin costes ni penalizaciones.

El cuestionario de salud se simplifica para los préstamos de ≤ 200 000 € y para los prestatarios menores de 60 años.

Hacia 2025+ – Perspectivas

Las discusiones se centran en:

Refuerzo de la transparencia mediante Fichas Estandarizadas ampliadas (con exclusiones más detalladas).

Regulación de las sobreprimas para los perfiles sensibles (edad, profesiones de riesgo).

Integración digital de los procedimientos (API interbancarias, automatización de los intercambios) para acelerar las sustituciones.

Esta evolución continua ilustra una voluntad constante de situar al prestatario en el centro del mercado, garantizándole mayor poder adquisitivo, más flexibilidad y un acceso facilitado a ofertas concurrentes.

Assurly es una insurtech francesa que está revolucionando el sector de los seguros gracias a sus soluciones tecnológicas integrales. Al controlar cada aspecto del proceso de aseguramiento, Assurly garantiza una experiencia de cliente fluida, combinando simplicidad, transparencia y eficacia. Especializada en seguros de préstamo, Assurly ofrece una cobertura innovadora y competitiva, adaptada a las necesidades de los prestatarios, ya sea para su préstamo hipotecario o su préstamo estudiantil. Fundada por Toufik Gozim y Mickael Benhassen en 2017, Assurly se ha propuesto hacer que el seguro sea más inteligente, más rápido y más accesible.

Certificación Finance Innovation en mayo de 2025 y julio de 2021.

“startups to watch in 2021” por Sifted

Assurly es una marca de Gigamesh SA, fundada en 2017, marca registrada en el INPI®.

Número SIREN: 832934830

Número de registro ORIAS: 21001617

Dirección: 34 Av. des Champs Élysées, 75008 París

© 2025 Assurly. Tous droits réservés

© 2025 Assurly. Tous droits réservés