Loi Hamon : changez d’assurance emprunteur dans la 1ʳᵉ année

Résiliez votre assurance emprunteur dans la 1ʳᵉ année grâce à la loi Hamon, changez de contrat et réalisez des économies sur vos cotisations.

| Points clé | Détails |

|---|---|

| 1. Entrée en vigueur et périmètre | La loi Hamon, promulguée le 17 mars 2014, s’applique à tous les prêts immobiliers souscrits depuis cette date, qu’il s’agisse d’un achat résidentiel ou d’un rachat de crédit. |

| 2. Délai de résiliation | L’emprunteur peut résilier son assurance de prêt à tout moment pendant les 12 mois suivant la signature définitive de l’offre de crédit, sans frais ni pénalités. |

| 3. Garantie équivalente requise | Le nouveau contrat d’assurance doit offrir des garanties au moins égales à celles du contrat initial, en respectant les 18 critères fixés par le Comité Consultatif du Secteur Financier. |

| 4. Formalités et délais de notification | Pour activer la résiliation, il suffit d’envoyer un courrier recommandé à l’assureur en joignant le devis du nouvel assureur ; la résiliation prend effet 10 jours après confirmation de l’assureur. |

| 5. Bénéfices pour l’emprunteur | Cette liberté de choix génère une concurrence accrue, permettant souvent de réaliser 20 % à 50 % d’économies sur le coût total de l’assurance emprunteur. |

Changer d’assurance emprunteur : le parcours Assurly en 4 étapes

Générez votre devis instantanément

En quelques clics, renseignez votre projet et recevez immédiatement une estimation personnalisée du tarif de votre assurance emprunteur.

Finalisez votre souscription en ligne

Remplissez votre profil, téléchargez les pièces justifiatives et signez votre contrat électroniquement, sans déplacement ni paperasse.

Confiez-nous les formalités

Nous prenons contact avec votre banque ou votre assureur actuel et réalisons toutes les démarches administratives à votre place pour remplacer ou déléguer votre couverture.

Profitez pleinement de votre nouvelle assurance

Dès la mise en place de votre contrat, rejoignez les clients satisfaits d’Assurly et bénéficiez d’un suivi continu (alertes, ajustements, support) jusqu’à l’échéance de votre prêt.

Bienvenue sur votre guide dédié à la loi Hamon, le dispositif qui vous permet de changer d’assurance emprunteur dès la première année, sans frais ni justificatifs lourds. Instaurée en 2014 pour renforcer la liberté et le pouvoir d’achat des emprunteurs, la loi Hamon vous offre une occasion unique de réduire le coût de votre prêt immobilier en optant pour une couverture plus compétitive.

Dans les lignes qui suivent, vous découvrirez :

Ce qu’impose la loi Hamon, ses conditions et son champ d’application.

Le processus pas-à-pas pour résilier votre contrat initial et souscrire un nouveau prêt plus avantageux.

Les garanties minimales à conserver pour garantir l’équivalence et obtenir l’aval de votre banque.

Des exemples chiffrés et des modèles de lettre pour agir rapidement.

Prêt à mesurer immédiatement vos économies potentielles ? Cliquez sur « Simuler mon économie » et entrez quelques données clés : notre outil vous donnera en un instant le gain estimé sur votre assurance emprunteur.

Contexte et origine de la loi Hamon

La loi Hamon, promulguée le 17 mars 2014 et intégrée au Code de la consommation sous la référence n° 2014-344, marque une étape majeure dans la libéralisation du marché de l’assurance emprunteur en France. Nommée d’après son auteur, l’ancien ministre Benoît Hamon, cette réforme visait à renforcer la liberté de choix des particuliers tout en améliorant la transparence et la concurrence entre assureurs.

Avant 2014, les emprunteurs immobilisés par un seul contrat de groupe proposé par leur banque devaient attendre la première échéance anniversaire – et souvent se heurter à des frais de résiliation – pour envisager une alternative. Résultat : des millions de ménages payaient des TAEA (Taux Annuel Effectif d’Assurance) artificiellement gonflés, faute d’information claire et d’outil de comparaison accessible.

Pourquoi une réforme ?

Concentration bancaire : les grands établissements imposaient leur contrat groupe, captant une source de revenus récurrente.

Opacité des garanties : l’absence d’uniformisation des fiches standardisées empêchait toute évaluation objective de l’équivalence des couvertures.

Pouvoir d’achat comprimé : l’assurance emprunteur représente jusqu’à 30 % du coût total d’un crédit immobilier, un poste budgétaire non négligeable.

Les objectifs clés

- Reconnaissance du droit de résiliation : tout emprunteur peut désormais rompre son contrat d’assurance dans la première année sans justification médicale ni financière, dès lors qu’un nouveau contrat présente des garanties équivalentes.

- Uniformisation des informations : la Fiche Standardisée d’Information (FSI), annexée à toute offre de prêt, fixe un format commun pour faciliter la comparaison des garanties (décès, PTIA, ITT, IPT, exclusions).

- Encadrement des pratiques commerciales : interdiction des frais de dossier ou de pénalité en cas de substitution, et sanction des clauses abusives.

2010

loi Lagarde autorise la délégation d’assurance uniquement à la souscription.

2014

application de la loi Hamon, résiliation calme et sans frais dans la première année.

2017

amendement Bourquin ouvre la résiliation à chaque date anniversaire (sous conditions).

2022

La loi Lemoine généralise la résiliation infra-annuelle, renforçant encore la flexibilité.

En plaçant l’emprunteur au cœur du processus, la loi Hamon a déclenché la création de plates-formes comparison-friendly et de simulateurs en ligne, favorisant l’émergence d’acteurs innovants comme Assurly. Comprendre cette genèse permet d’appréhender les enjeux de concurrence, les droits du consommateur et la façon dont vous pouvez exploiter ces outils pour réduire significativement le coût de votre assurance de prêt.

Champ d’application : qui est concerné ?

La loi Hamon s’applique à toute personne physique ayant souscrit un contrat d’assurance lié à un crédit à la consommation, et plus spécifiquement à l’assurance emprunteur pour un prêt immobilier, dans les 12 mois suivant la signature de l’offre de prêt initiale. Concrètement, sont concernés :

Les emprunteurs particuliers : primo-accédants, couples, pensions, concubins ou PACS, à condition qu’au moins l’un des co-emprunteurs soit majeur et personne physique.

Tous les prêts immobiliers (crédits amortissables, rachats de crédit, renégociations de prêt), qu’ils soient contractés pour un logement principal, une résidence secondaire ou un investissement locatif.

Les crédits à la consommation garantis (auto, travaux, équipement) lorsque l’assurance associée est présente dans l’offre de prêt.

Sont exclus :

- Les crédits strictement professionnels (immobilier d’entreprise, financement de fonds de commerce).

- Les contrats d’assurance souscrits avant le 17 mars 2014 ou portant sur des prêts n’ayant pas fait l’objet d’une offre de prêt standardisée.

- Les prêts in fine pour lesquels le régime d’amortissement ne permet pas une couverture répartie sur la durée du crédit.

Conditions clés à respecter pour bénéficier de la loi :

La demande de substitution doit intervenir avant la première échéance anniversaire de votre prêt.

Le nouveau contrat doit offrir des garanties équivalentes ou supérieures (décès, PTIA, ITT, IPT).

La banque dispose de 10 jours ouvrés pour valider l’équivalence ; passé ce délai, le silence vaut accord.

Conditions d’éligibilité

Pour profiter de la loi Hamon et résilier votre assurance emprunteur dans la première année sans pénalités, plusieurs critères doivent être réunis et respectés. Voici les quatre conditions essentielles à vérifier avant de lancer votre substitution :

Délai de 12 mois

1. Délai de 12 mois

Votre demande doit parvenir avant la première échéance anniversaire de l’offre de prêt initiale. Passé ce délai, vous ne pourrez plus invoquer la loi Hamon et vous basculerez sous le régime de l’amendement Bourquin (résiliation à date anniversaire ultérieure).

Type de crédit concerné

2. Type de crédit concerné

La loi Hamon s’applique aux crédits immobiliers amortissables (achat de résidence principale, secondaire ou investissement locatif), ainsi qu’aux crédits à la consommation garantis par une assurance. Les prêts professionnels ou in fine ne sont pas éligibles.

Profil de l’emprunteur

3. Profil de l’emprunteur

Seule une personne physique peut engager la procédure, qu’elle soit emprunteur unique ou co-emprunteur. Chaque signataire majeur peut demander la substitution pour sa part de quotité (50 %, 100 % selon répartition).

Équivalence des garanties

4. Équivalence des garanties

Le nouveau contrat doit offrir des garanties au moins équivalentes à celles de la banque : décès, PTIA, ITT, IPT (et exclusions similaires). Toute différence significative peut justifier un refus de la banque.

Validation par la banque

5. Validation par la banque

Une fois la lettre de substitution envoyée, la banque dispose de 10 jours ouvrés pour vérifier l’équivalence et accepter la résiliation. En l’absence de réponse, le silence vaut accord.

À retenir

À retenir

- Demande envoyée avant 12 mois de l’offre de prêt

- Crédit immobilier amortissable ou conso garanti

- Emprunteur(s) personne(s) physique(s)

- Garanties Décès, PTIA, ITT, IPT équivalentes

- Accord tacite de la banque sous 10 jours ouvrés

Vérifiez ces points un à un pour sécuriser votre substitution et maximiser vos économies sans risquer de refus.

1. Délai de 12 mois

Votre demande doit parvenir avant la première échéance anniversaire de l’offre de prêt initiale. Passé ce délai, vous ne pourrez plus invoquer la loi Hamon et vous basculerez sous le régime de l’amendement Bourquin (résiliation à date anniversaire ultérieure).

2. Type de crédit concerné

La loi Hamon s’applique aux crédits immobiliers amortissables (achat de résidence principale, secondaire ou investissement locatif), ainsi qu’aux crédits à la consommation garantis par une assurance. Les prêts professionnels ou in fine ne sont pas éligibles.

3. Profil de l’emprunteur

Seule une personne physique peut engager la procédure, qu’elle soit emprunteur unique ou co-emprunteur. Chaque signataire majeur peut demander la substitution pour sa part de quotité (50 %, 100 % selon répartition).

4. Équivalence des garanties

Le nouveau contrat doit offrir des garanties au moins équivalentes à celles de la banque : décès, PTIA, ITT, IPT (et exclusions similaires). Toute différence significative peut justifier un refus de la banque.

5. Validation par la banque

Une fois la lettre de substitution envoyée, la banque dispose de 10 jours ouvrés pour vérifier l’équivalence et accepter la résiliation. En l’absence de réponse, le silence vaut accord.

À retenir

- Demande envoyée avant 12 mois de l’offre de prêt

- Crédit immobilier amortissable ou conso garanti

- Emprunteur(s) personne(s) physique(s)

- Garanties Décès, PTIA, ITT, IPT équivalentes

- Accord tacite de la banque sous 10 jours ouvrés

Vérifiez ces points un à un pour sécuriser votre substitution et maximiser vos économies sans risquer de refus.

Modalités de résiliation sous loi Hamon

La résiliation sous loi Hamon offre aux emprunteurs la possibilité de changer d’assurance emprunteur sans frais et sans pénalité durant la première année suivant la signature de l’offre de prêt. Pour réussir cette substitution, il convient de suivre rigoureusement le Processus en 4 étapes présenté ci-dessous. Un schéma visuel “Processus en 4 étapes” facilitera la compréhension et pourra être intégré sous forme d’infographie ou de diagramme de flux.

1. Préparation et comparaison

Avant toute chose, récupérez la Fiche Standardisée d’Information (FSI) fournie par votre banque. Comparez chaque ligne de garanties (décès, PTIA, ITT, IPT, exclusions) avec celles proposées par Assurly. Vérifiez la quotité, les délais de carence et les exclusions sportives ou professionnelles. Ce travail d’analyse garantit l’équivalence requise et anticipe tout risque de refus.

2. Rédaction de la lettre de résiliation

Générez la lettre type loi Hamon, préremplie avec vos coordonnées, le numéro de contrat et la date d’effet souhaitée. Assurez-vous que le paragraphe mentionne expressément l’article L113-15-2 du Code des assurances. Vous pouvez joindre une copie PDF de la FSI et du nouveau contrat Assurly en annexe pour simplifier le traitement par la banque.

3. Envoi à la banque

Envoyez la lettre en recommandé électronique ou postal, selon les exigences de votre établissement. Conservez soigneusement l’accusé de réception : c’est la preuve que la demande a été formulée dans le délai de 12 mois. Dès réception, la banque dispose de 10 jours ouvrés pour accepter la substitution ou émettre un refus motivé.

4. Confirmation et bascule du contrat

En l’absence de réponse dans ce délai, le silence vaut acceptation : votre nouvelle assurance prend automatiquement effet à la date indiquée. Vous recevez alors un avenant modifiant le tableau d’amortissement et confirmant la mise à jour du TEG sans frais. Si la banque refuse, Assurly vous accompagne pour ajuster les garanties et soumettre une version corrigée.

En intégrant ce Processus en 4 étapes en visuel, vous offrez un parcours clair et rassurant, transformant la résiliation loi Hamon en une formalité maîtrisée et rapide.

Garanties minimales requises

Garantie : Décès

Niveau d’indemnisation : 100 % du capital restant dû

Délai de carence : Aucun

Exclusions principales : Aucune

Franchise : Aucune

Garantie : PTIA

Niveau d’indemnisation : 100 % du capital restant dû

Délai de carence : Aucun

Exclusions principales : Aucune

Franchise : Aucune

Garantie : ITT

Niveau d’indemnisation : 100 % des mensualités jusqu’à reprise ou consolidation

Délai de carence : 30 – 90 jours (selon contrat)

Exclusions principales : Sports à risque extrême

Franchise : 0 – 30 jours selon offre

Garantie : IPT

Niveau d’indemnisation : Remboursement total ou partiel selon quotité

Délai de carence : Aucun

Exclusions principales : Professions à risque non couvertes

Franchise : 0 €

Garantie : IPP

Niveau d’indemnisation : Indemnisation proportionnelle (ex. 50 % du capital assuré)

Délai de carence : Aucun

Exclusions principales : Affections chroniques exclues

Franchise : 0 €

Garantie : Perte d’emploi

Niveau d’indemnisation : 50 % – 100 % des échéances pendant 12 – 24 mois

Délai de carence : 90 – 180 jours

Exclusions principales : CDD, démission, faute lourde

Franchise : 30 – 90 jours selon contrat

| Garantie | Niveau d’indemnisation | Délai de carence | Exclusions principales | Franchise |

|---|---|---|---|---|

| Décès | 100 % du capital restant dû | Aucun | Aucune | Aucune |

| PTIA (Perte Totale et Irréversible d’Autonomie) | 100 % du capital restant dû | Aucun | Aucune | Aucune |

| ITT (Incapacité Temporaire de Travail) | 100 % des mensualités jusqu’à reprise ou consolidation | 30 – 90 jours (selon contrat) | Sports à risque extrême (plongée, parapente...) | 0 – 30 jours selon offre |

| IPT (Invalidité Permanente Totale ≥ 66 %) | Remboursement total ou partiel du capital selon quotité | Aucun (activée immédiatement) | Profession à risque non couverte (BTP, aviateur...) | 0 € |

| IPP (Invalidité Permanente Partielle 33–65 %) | Indemnisation proportionnelle (ex. 50 % du capital assuré) | Aucun | Affections chroniques exclues | 0 € |

| Perte d’emploi | 50 % – 100 % des échéances pendant 12 – 24 mois | 90 – 180 jours | CDD, démission, faute lourde | 30 – 90 jours selon contrat |

Avant toute substitution, votre nouveau contrat doit impérativement offrir les garanties minimales exigées par la banque et par la loi Hamon. Sans un niveau de couverture équivalent ou supérieur, la banque peut refuser votre demande de résiliation. Voici les cinq garanties fondamentales :

Décès : prise en charge intégrale du capital restant dû en cas de décès de l’emprunteur.

Perte Totale et Irréversible d’Autonomie (PTIA) : remboursement complet du prêt si l’emprunteur atteint un taux d’invalidité à 100 %.

Incapacité Temporaire de Travail (ITT) : paiement des mensualités pendant l’arrêt de travail, après un délai de carence prévu au contrat (souvent 90 jours).

Invalidité Permanente Totale (IPT) : indemnisation partielle ou totale selon un taux d’invalidité généralement fixé à 66 % et plus.

Invalidité Permanente Partielle (IPP) : prise en charge proportionnelle du capital ou des échéances pour un taux d’invalidité compris entre 33 % et 65 %.

Pour aider l’utilisateur dans sa décision, un tableau responsive doit être intégré en amont de ce paragraphe. Il recense, en colonne : la liste des garanties, le niveau d’indemnisation, les délais de carence, les exclusions (activités professionnelles, sports à risque) et les franchises applicables. Ce format interactif permet de trier et filtrer chaque critère en mode desktop ou mobile, garantissant une lecture optimale.

Au-delà de la liste, il est crucial de vérifier :

La quotité souscrite (100 %/100 % en co-emprunteur ou 50 %/50 % selon répartition).

La Fiche Standardisée d’Information (FSI) fournie par la banque : comparez ligne à ligne pour valider l’équivalence.

Les exclusions spécifiques qui pourraient limiter votre couverture en cas de pratiques à risque.

En garantissant ces niveaux de protection, vous sécurisez l’acceptation de votre nouvelle offre et vous profitez pleinement de la liberté offerte par la loi Hamon pour réduire votre prime d’assurance.

Avantages pour l’emprunteur

La loi Hamon représente une véritable révolution au service de l’emprunteur. En offrant la possibilité de résilier et remplacer son assurance emprunteur sans frais dans les 12 mois suivant la signature, elle place le pouvoir de négociation entre vos mains. Voici les bénéfices majeurs :

en sortant du contrat groupe bancaire, vous accédez à des tarifs plus compétitifs et à des garanties ajustées à votre profil, sans perte de couverture.

aucun engagement à long terme, vous pouvez comparer et changer d’offre jusqu’à la première échéance anniversaire, sans pénalités.

la procédure est cadrée et standardisée, avec la Fiche Standardisée d’Information et des modèles de lettre validés par la loi.

fiches comparatives ligne à ligne, accès instantané au TAEA et au TEG, pour des choix éclairés.

simulateurs, signatures électroniques et envois recommandés dématérialisés accélèrent chaque étape, réduisant la démarche à quelques clics.

Au-delà de la simple baisse de prime, la loi Hamon vous permet aussi de :

Optimiser votre budget mensuel en réallouant les économies vers votre épargne ou d’autres projets.

Profiter d’une couverture sur-mesure (quotité, franchises, délais de carence) plutôt que d’un modèle standardisé imposé.

Bénéficier d’un suivi personnalisé grâce aux plateformes en ligne et au service client dédié.

Sont exclus :

30 % : réduction moyenne de la prime d’assurance grâce à une délégation optimisée.

8 500 € : économie moyenne constatée sur 20 ans par foyer ayant recours à la loi Hamon.

12 mois : fenêtre unique pour changer d’assurance sans frais.

10 jours ouvrés : délai maximal de réponse de la banque avant acceptation tacite.

< 5 minutes : temps nécessaire pour simuler votre gain et lancer la demande de substitution.

Avec ces atouts chiffrés et concrets, la loi Hamon ne se contente pas d’être un droit théorique : c’est un levier d’optimisation financière accessible à chaque emprunteur.

Limites et exceptions

La loi Hamon simplifie grandement la résiliation de votre assurance emprunteur, mais elle ne s’applique pas à toutes les situations. Pour éviter toute fausse bonne idée, gardez en tête les principaux verrous légaux et contractuels :

Délais stricts : votre demande doit impérativement être reçue avant la première échéance anniversaire de l’offre de prêt. Passé 12 mois, vous basculez sous l’amendement Bourquin et ne pouvez plus invoquer Hamon.

Types de prêts exclus : les crédits professionnels, les prêts relais et les prêts in fine ne sont pas concernés, car leur mécanisme d’amortissement ne cadre pas avec le dispositif.

Date d’application : seuls les contrats signés après le 17 mars 2014 entrent dans le champ d’application. Un prêt souscrit avant cette date reste soumis aux anciennes règles.

Équivalence obligatoire : si votre nouveau contrat ne garantit pas Décès /PTIA + ITT + IPT à un niveau identique ou supérieur, la banque peut légitimement refuser la substitution.

Pratiques bancaires : certaines banques imposent des délais de traitement plus longs ou des justificatifs spécifiques, même si la loi ne les prévoit pas — vérifiez votre Fiche Standardisée d’Information pour anticiper ces surcoûts.

Exceptions à connaître

Prêts signés avant le 17 mars 2014

Crédits professionnels, relais ou in fine

Demande postérieure à 12 mois de l’offre de prêt

Garanties non équivalentes (lignes manquantes dans la FSI)

Contrats avec clauses de carence longues (> 90 jours)

Comprendre ces exceptions vous permet de cadrer votre démarche et d’éviter tout refus de substitution, garantissant ainsi un passage serein à une couverture plus compétitive.

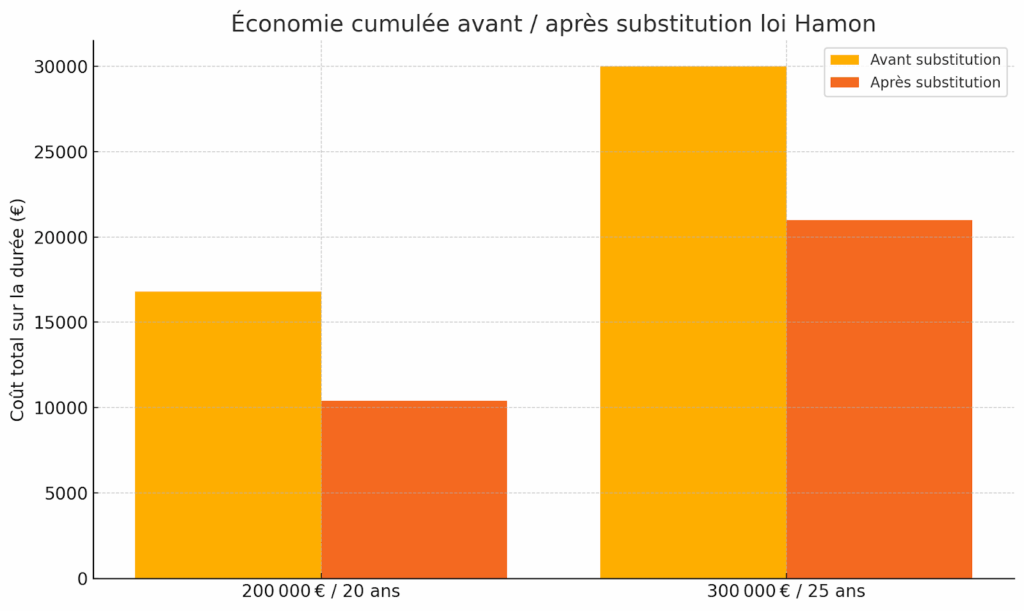

Avant/Après : impact chiffré de la loi Hamon

La loi Hamon a transformé la donne pour les emprunteurs en ouvrant une fenêtre de 12 mois pour résilier et substituer leur assurance à moindre coût. Pour mesurer son effet, comparons deux profils types avant et après substitution :

Profil A : prêt de 200 000 € sur 20 ans

- Avant (assurance groupe) : 0,42 % TAEA → prime annuelle de 840 € → 16 800 € sur la durée.

- Après (contrat externe via Hamon) : 0,26 % TAEA → prime annuelle de 520 € → 10 400 € sur la durée.

- Économie : 6 400 € (- 38 %).

Profil B : prêt de 300 000 € sur 25 ans

Avant : 0,40 % TAEA → prime annuelle de 1 200 € → 30 000 € cumulés.

Après : 0,28 % TAEA → prime annuelle de 840 € → 21 000 € cumulés.

Économie : 9 000 € (- 30 %).

En moyenne, les emprunteurs constatent une baisse de 30 à 40 % de leur prime, soit une économie moyenne de 7 500 € sur la durée d’un crédit standard (200 000 € sur 20 ans).

Graphique “Économie moyenne”

Le graphique ci-dessous illustre la différence de prime annuelle et économique cumulée avant/après substitution loi Hamon, pour différents montants de prêt et durées. Il met en évidence l’effet “boule de neige” : plus la durée est longue, plus l’économie totale se creuse. Cette visualisation aide à convaincre et à motiver l’action immédiate.

Cas pratiques & success-stories

Pour illustrer concrètement l’impact de la loi Hamon et de la délégation d’assurance Assurly, voici deux mini-témoignages chiffrés de clients ayant optimisé leur assurance emprunteur.

Success-story #1 – Le profil “Primo-accédant”

- Assurance groupe banque : TAEA de 0,45 % → prime annuelle de 810 € → coût total de 16 200 €.

- Assurly via loi Hamon : TAEA de 0,27 % → prime annuelle de 486 € → coût total de 9 720 €.

- Économie réalisée : 6 480 € sur la durée, soit – 40 %.

Success-story #2 – Le profil “Investisseur locatif”

- Assurance groupe banque : TAEA de 0,38 % → prime annuelle de 1 140 € → coût total de 28 500 €.

- Assurly via loi Hamon : TAEA de 0,24 % → prime annuelle de 720 € → coût total de 18 000 €.

- Économie réalisée : 10 500 €, soit – 37 %.

Ces deux exemples démontrent que, quelle que soit la nature de votre projet, la substitution de contrat sous loi Hamon peut générer plusieurs milliers d’euros d’économies tout en conservant des garanties identiques (Décès, PTIA, ITT, IPT). Ils mettent aussi en évidence la rapidité et la simplicité du parcours digital Assurly, qui transforme une démarche longue et complexe en une formalité maîtrisée.

Foire aux questions

La loi Hamon, promulguée en mars 2014, instaure le droit pour l’emprunteur de résilier et remplacer son assurance emprunteur sans frais durant la première année suivant la signature de l’offre de prêt, à condition de proposer un contrat aux garanties équivalentes.

Tout emprunteur personne physique ayant souscrit un prêt immobilier amortissable ou un crédit à la consommation garanti. Les crédits professionnels, relais ou in fine sont exclus.

Vous disposez de 12 mois à compter de la date d’acceptation de l’offre de prêt pour envoyer votre demande de substitution d’assurance à la banque.

– Fiche Standardisée d’Information (FSI) de la banque

– Nouvelle proposition d’assurance (notice et fiche tarifaire)

– Lettre de résiliation mentionnant l’article L113-15-2 du Code des assurances

La banque a 10 jours ouvrés pour accepter ou refuser la substitution. En l’absence de réponse passée ce délai, le silence vaut accord tacite.

Aucun : la loi interdit les frais de dossier et pénalités de résiliation. Assurly ne vous facture ni frais cachés, ni coûts d’envoi.

Un refus doit être motivé et porter sur l’équivalence des garanties : Décès, PTIA, ITT, IPT. Si l’un d’eux est jugé insuffisant, ajustez le contrat externe et renvoyez une nouvelle demande.

Oui : chaque signataire majeur peut lancer la procédure pour sa part de quotité (50 %, 100 % selon répartition), indépendamment des autres.

Pas si le capital assuré est ≤ 200 000 € et que la dernière échéance intervient avant vos 60 ans. Au-delà, un questionnaire simplifié peut être requis, mais aucun examen médical n’est systématique.

Les études montrent une réduction de 30 à 40 % du coût total de l’assurance, soit en moyenne 7 500 € d’économie pour un prêt de 200 000 € sur 20 ans.

Vous choisissez la date d’effet dans votre lettre ; l’ancien contrat reste actif jusqu’au jour J, garantissant zéro interruption de couverture.

Dès signature électronique, Assurly génère et envoie l’attestation PDF à votre banque et à votre espace client, parfois en moins de 24 heures.

Outils & checklist pour agir

Pour passer à l’action et bénéficier immédiatement de la loi Hamon, Assurly met à votre disposition

un ensemble d’outils pratiques et de documents clés :

Modèle de lettre loi Hamon

Téléchargez notre modèle pré-rempli au format PDF pour notifier votre banque. Il contient tous les éléments légaux (article L113-15-2 du Code des assurances, références FSI) et vous guide pas à pas dans la rédaction.

Checklist de substitution

Un document synthétique qui récapitule les 4 étapes à respecter, la liste des pièces à fournir, les délais légaux et les contacts utiles. Imprimez-le ou conservez-le en version numérique pour suivre votre avancement en toute sérénité.

Simulateur de gains

Estimez en quelques clics votre économie potentielle grâce à notre outil interactif. Saisissez le montant et la durée de votre prêt, puis comparez votre TAEA actuel avec notre offre. Le résultat s’affiche instantanément, accompagné d’un graphique “Coût sur 20 ans”.

Assistance personnalisée

En cas de question, notre service client dédié vous accompagne par chat ou par téléphone. Vous bénéficiez d’un suivi jusqu’à l’obtention de l’avenant bancaire confirmant la substitution.

Grâce à ces ressources, votre démarche devient ultra-guidée et sécurisée : plus d’hésitation, seulement une résiliation sans frais et des économies garanties.

Évolutions légales : de Hamon à Lemoine et au-delà

Pour illustrer concrètement l’impact de la loi Hamon et de la délégation Assurly, voici deux mini-témoignages chiffrés de clients ayant optimisé leur assurance emprunteur.

Autorise la délégation d’assurance uniquement au moment de la souscription, permettant le libre choix de l’assureur lors de la signature de l’offre de prêt.

Étend la résiliation à chaque date anniversaire du contrat, sous réserve d’un préavis de deux mois, mais sans pouvoir changer en cours d’année .

Introduit le droit de rompre et remplacer son assurance emprunteur sans frais durant la première année suivant l’offre de prêt, à condition d’équivalence de garanties.

Supprime toute barrière de délai : la résiliation infra-annuelle devient possible à tout moment, sans frais ni pénalité. Le questionnaire de santé est allégé pour les prêts ≤ 200 000 € et pour les emprunteurs de moins de 60 ans.

Les discussions portent sur :

Renforcement de la transparence via des Fiches Standardisées enrichies (exclusions plus détaillées).

Encadrement des surprimes pour les profils sensibles (âge, métier à risque).

Intégration digitale des procédures (API interbancaires, automatisation des échanges) pour accélérer les substitutions.

Cette évolution continue illustre une volonté constante de placer l’emprunteur au cœur du marché, en lui garantissant davantage de pouvoir d’achat, de flexibilité et un accès facilité à des offres concurrentes.

Pour aller plus loin

- Délégation assurance emprunteur : changez et économisez sur votre assurance de prêt

- Changer assurance prêt immobilier : guide complet pour réaliser des économies

- Les lois en assurance emprunteur

- Loi Bourquin : comment changer d’assurance

- Renégocier son assurance de prêt immobilier : conseils et astuces

- Combien coûte la résiliation de son assurance emprunteur ?

- Loi Lagarde et assurance de prêt immobilier

- Transparence dans l’assurance : un vote positif

- Le marché de l’assurance emprunteur s’ouvre

- La résiliation d’assurance emprunteur

- Souscrire ailleurs que dans sa banque : pourquoi les Français n’attendent plus pour changer d’assurance

- Primo-accédants : comment bénéficier de la délégation d’assurance emprunteur ?

- Loi Lemoine 2025 : Trois ans de libération pour l’assurance emprunteur

- Sanctions historiques : pourquoi la DGCCRF sanctionne plus les banques depuis septembre 2025 ?

Assurly est une insurtech française qui bouscule le secteur de l’assurance grâce à ses solutions technologiques complètes. En maîtrisant chaque aspect du processus d’assurance, Assurly garantit un parcours client fluide, alliant simplicité, transparence et efficacité. Spécialisée dans l’assurance emprunteur, Assurly propose une couverture innovante et compétitive, adaptée aux besoins des emprunteurs que ce soit pour leur prêt immobilier ou leur prêt étudiant. Fondée par Toufik Gozim et Mickael Benhassen en 2017, Assurly s’est donnée pour mission de rendre l’assurance plus intelligente, plus rapide et plus accessible.

Labellisation Finance Innovation en mai 2025 et juillet 2021.

“startups to watch in 2021” par Sifted

Assurly est une marque de Gigamesh SA,

fondée en 2017, marque déposée à l’INPI®.

Numéro SIREN : 832934830

Numéro registre ORIAS : 21001617

Adresse : 34 Av. des Champs Élysées, 75008 Paris

© 2025 Assurly. Tous droits réservés

© 2025 Assurly. Tous droits réservés